De werkkapitaal, Ook bekend als werkkapitaal, is het een financiële indicator die de operationele liquiditeit weergeeft die beschikbaar is voor een bedrijf, organisatie of andere entiteit, inclusief overheidsinstanties. Net als vaste activa, zoals machines en installaties, wordt werkkapitaal beschouwd als een onderdeel van het bedrijfskapitaal..

Werkkapitaal is het verschil tussen de vlottende activa van een bedrijf, zoals contanten, vorderingen op klanten, voorraden grondstoffen en eindproducten; en kortlopende verplichtingen, zoals crediteuren aan leveranciers.

De meeste projecten vereisen een investering in werkkapitaal, wat de cashflow vermindert, maar de cash zal ook afnemen als er te langzaam geld wordt opgehaald of als het verkoopvolume afneemt, wat leidt tot een daling van de debiteuren..

Werkkapitaal zegt veel over de financiële situatie van een bedrijf, of in ieder geval de liquiditeitspositie van dat bedrijf op korte termijn.

Artikel index

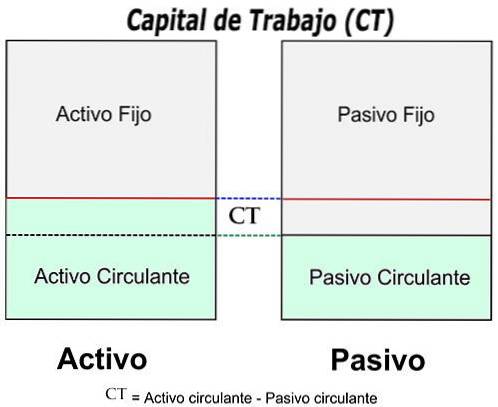

Werkkapitaal wordt berekend door vlottende activa af te trekken van kortlopende verplichtingen:

Werkkapitaal = vlottende activa - kortlopende verplichtingen

Als de vlottende activa kleiner zijn dan de kortlopende verplichtingen, heeft het bedrijf een tekort aan werkkapitaal, ook wel een tekort aan werkkapitaal genoemd..

Vlottende activa en kortlopende verplichtingen omvatten drie rekeningen die van bijzonder belang zijn. Deze rekeningen vertegenwoordigen de bedrijfsgebieden waar managers de meeste directe impact hebben: debiteuren en inventaris (vlottende activa), en crediteuren-kortlopende schulden..

Het kortlopende deel van de schuld (betaalbaar binnen 12 maanden) is van cruciaal belang omdat het een kortlopende vordering op vlottende activa vertegenwoordigt. Andere soorten kortlopende schulden zijn bankleningen en kredietlijnen.

De werkkapitaalformule gaat ervan uit dat een bedrijf zijn vlottende activa daadwerkelijk zou liquideren om kortlopende verplichtingen te betalen, wat niet altijd realistisch is, aangezien er altijd wat geld nodig is om aan de loonverplichtingen te voldoen en de activiteiten te handhaven..

Bovendien gaat de werkkapitaalformule ervan uit dat debiteuren beschikbaar zijn voor incasso, wat voor veel bedrijven misschien niet het geval is..

Een positieve werkkapitaalcyclus stabiliseert inkomen en betalingen om het werkkapitaal te minimaliseren en de cashflow te maximaliseren.

Groeiende bedrijven hebben geld nodig. De goedkoopste manier om te groeien is om geld vrij te maken door de werkkapitaalcyclus te verkorten.

Werkkapitaal is een veel voorkomende indicator van de liquiditeit, efficiëntie en algehele gezondheid van een bedrijf. Een bedrijf kan worden begiftigd met veel activa en winstgevendheid; u kunt echter illiquide zijn als uw activa niet gemakkelijk in contanten kunnen worden omgezet.

Het werkkapitaal weerspiegelt de resultaten van een reeks bedrijfsactiviteiten. Omvat voorraadbeheer, schuldenbeheer, inning van inkomsten en betalingen aan leveranciers.

Het is betrouwbaarder dan welke andere financiële indicator dan ook, omdat het aangeeft wat er zou overblijven als een bedrijf al zijn kortetermijnmiddelen zou nemen en ze zou gebruiken om al zijn kortetermijnverplichtingen te betalen. Hoe meer werkkapitaal een bedrijf beschikbaar heeft, hoe minder financiële stress het zal ervaren.

Een van de belangrijkste toepassingen van werkkapitaal is inventaris. Hoe langer de voorraad op voorraad is, hoe langer het werkkapitaal van het bedrijf zal worden geïmmobiliseerd.

Een van de belangrijkste voordelen van het kijken naar de werkkapitaalpositie van een bedrijf is het kunnen anticiperen op veel mogelijke financiële problemen die zich kunnen voordoen..

Positief werkkapitaal is nodig om ervoor te zorgen dat een bedrijf kan blijven opereren en dat het voldoende middelen heeft om zowel de operationele kosten als de kortlopende schulden vrijwel onmiddellijk af te betalen..

Negatief werkkapitaal geeft over het algemeen aan dat een bedrijf niet aan zijn kortlopende schulden kan voldoen.

Een bedrijf dat te veel werkkapitaal aanhoudt, kan zijn rendement echter verlagen. Een investeerder is misschien beter af als de raad van bestuur beslist om een deel van dat overschot in de vorm van dividenden uit te keren; daarom kan het een misleidende evaluatie zijn.

Als ze niet zorgvuldig worden beheerd, kunnen bedrijven zonder geldmiddelen groeien omdat ze meer werkkapitaal nodig hebben om aan uitbreidingsplannen te voldoen dan ze in hun huidige staat kunnen genereren..

Dit gebeurt meestal wanneer een bedrijf contant geld heeft gebruikt om alles te betalen, in plaats van financiering te zoeken om betalingen glad te strijken en contant geld beschikbaar te stellen voor ander gebruik..

Als gevolg hiervan zorgt een gebrek aan werkkapitaal ervoor dat veel bedrijven failliet gaan, ook al maken ze daadwerkelijk winst. De meest efficiënte bedrijven investeren verstandig om deze situaties te vermijden.

Als absolute vuistregel willen ze positief werkkapitaal zien. Zo'n situatie geeft hen de mogelijkheid om te denken dat de onderneming over voldoende vlottende activa beschikt om haar financiële verplichtingen te dekken..

Door het werkkapitaalniveau te bestuderen, is het mogelijk om te bepalen of een bedrijf over de nodige middelen beschikt om intern uit te breiden of dat het zich tot de financiële markten moet wenden om extra fondsen te werven..

Onder de beste omstandigheden kan onvoldoende werkkapitaal een bedrijf onder druk zetten. Dit verhoogt de leningen en het aantal betalingsachterstanden aan crediteuren en leveranciers..

Dit is de reden waarom analisten gevoelig zijn voor een afname van het werkkapitaal, omdat het aangeeft dat een bedrijf moeite heeft om zijn omzet op peil te houden of te verhogen, facturen te snel betaalt of debiteuren te langzaam incasseert..

Aan de andere kant suggereert een toename van het werkkapitaal anders. Geeft aan dat het bedrijf zijn vlottende activa heeft verhoogd of kortlopende verplichtingen heeft verlaagd; u heeft bijvoorbeeld enkele kortlopende schuldeisers afbetaald.

Er zijn verschillende manieren om het werkkapitaal van een bedrijf verder te beoordelen. Inventarisomzet, debiteuren- en te betalen dagen ratio, current ratio en zuurtest zijn inbegrepen..

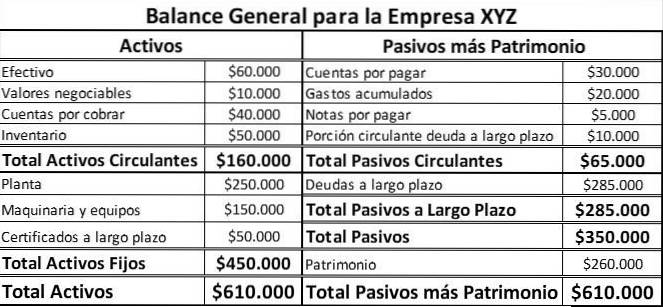

Hier is de balansinformatie over bedrijf XYZ:

Met behulp van de werkkapitaalformule en de balansinformatie in de bovenstaande tabel kunnen we berekenen dat het werkkapitaal van bedrijf XYZ is:

$ 160.000 (totale vlottende activa) - $ 65.000 (totale kortlopende verplichtingen)

= $ 95.000 (werkkapitaal)

Niemand heeft nog op dit artikel gereageerd.