De kostenoverzicht of het kostenoverzicht is een uitsplitsing van alle kosten die gedurende een bepaalde periode zijn gemaakt. Het bestaat uit directe en indirecte kosten.

De kostendeclaratie is de grootste kost in de winst-en-verliesrekening en toont de kosten van de producten. De kosten voor detailhandelaren en groothandels zijn het bedrag dat tijdens de periode is betaald.

Het proces voor het berekenen van de kosten voor fabrikanten is complexer en heeft veel componenten: directe materialen, directe arbeid, fabrieks- en administratieoverhead, en verkoop- en distributieoverhead..

In een winkel wordt de voorraadwaarde berekend door alleen naar de factuur van de leverancier te kijken. In een productiefabriek wordt de waarde van de voorraad berekend door te berekenen hoeveel het kost om de producten te maken.

Dus om te berekenen hoeveel voorraad waard is, moet u berekenen hoeveel het kost om de afgewerkte producten te vervaardigen. Deze fabricagekosten en berekeningen worden weergegeven op de kostendeclaratie.

Artikel index

Het overzicht van de kosten van vervaardigde goederen ondersteunt de kosten van verkochte goederen in de resultatenrekening. De twee belangrijkste cijfers in deze staat zijn de totale productiekosten en de kosten van vervaardigde goederen..

De totale productiekosten omvatten de kosten van alle middelen die tijdens de periode in productie zijn genomen. Dat wil zeggen directe materialen, directe arbeid en toegepaste overhead.

De kosten van vervaardigde goederen bestaan uit de kosten van alle afgewerkte goederen tijdens de periode. Omvat de totale productiekosten plus het voorraadsaldo van het beginproces min het de voorraadsaldo van het eindproces.

De kosten van verkochte goederen zijn de kosten van alle producten die tijdens de periode zijn verkocht en omvatten de kosten van afgewerkte producten plus de beginvoorraad van afgewerkte producten minus de eindvoorraad van afgewerkte producten..

De kostprijs van verkochte goederen wordt als last in de winst-en-verliesrekening verantwoord. De productiekosten zijn als volgt:

Dit zijn de materialen die direct bij de vervaardiging van het product worden gebruikt. Het is ook bekend als grondstof. Bijvoorbeeld het hout dat wordt gebruikt om tafels of meubels van te maken.

Het is de arbeid die rechtstreeks bij de vervaardiging van het product betrokken is. Dit omvat mensen die handmatig werken of de machines bedienen die worden gebruikt om het product te maken..

Het zijn algemene bedrijfskosten die toe te schrijven zijn aan de fabricage van het product. Omvat de huur van de fabrieksinstallatie, verzekering voor de fabrieksinstallatie of -machines, water en elektriciteit specifiek voor de fabrieksinstallatie.

Als een bedrijf een fabriek had en ook een kantoorgebouw, waar het administratieve werk wordt gedaan, zouden deze overheadkosten niet de uitgaven voor het runnen van het kantoorgebouw omvatten, maar alleen de fabriekskosten.

Het zijn de voorraden die worden gebruikt in het fabricageproces, maar waarvan de kostprijs verwaarloosbaar is. Om bijvoorbeeld een auto te maken, zouden de schroeven, moeren en bouten indirecte materialen zijn.

Schoonmaakmiddelen die worden verbruikt bij het produceren van een voltooide schone auto, zouden ook indirecte materialen zijn.

Indirecte materialen worden apart van directe materialen geregistreerd. Ze zijn opgenomen in de categorie overhead.

Het zijn de kosten van het personeel dat niet rechtstreeks deelneemt aan de vervaardiging van het product, maar wiens kosten deel uitmaken van de uitgaven van de fabriek.

Inbegrepen zijn de salarissen van fabriekstoezichthouders, schoonmakers en beveiligers.

Indirecte arbeid wordt apart van directe arbeid geregistreerd. Net als indirecte materialen wordt het opgenomen in overhead.

Om de waarde te berekenen van directe materialen die in het fabricageproces worden gebruikt, wordt het volgende gedaan:

Het beginsaldo van de directe materiaalvoorraad wordt toegevoegd aan de aankopen die tijdens de boekhoudperiode zijn gedaan. Het eindsaldo van de directe materiaalvoorraad wordt van dat bedrag afgetrokken. Het resultaat zijn de kosten van de directe materialen die worden gebruikt.

Directe materiaalkosten gebruikt = directe materiaalvoorraad beginsaldo + directe materiaalaankopen - directe materiaalvoorraad eindsaldo.

Het loon dat voor de arbeid wordt betaald, samen met alle andere directe kosten, wordt vervolgens toegevoegd aan de kosten van de direct gebruikte materialen. Dit zijn de belangrijkste kosten.

Primaire kosten = directe arbeidskosten + kosten van direct gebruikte materialen.

Overheadkosten in de fabriek worden verzameld, waaronder huur, nutsvoorzieningen, indirecte arbeid, indirecte materialen, verzekeringen, onroerendgoedbelasting en afschrijving.

Voeg vervolgens de primaire kosten, fabrieksoverhead en het beginsaldo van onderhanden werk aan het begin van de boekhoudperiode toe. Het eindsaldo van het onderhanden werk wordt afgetrokken, wat resulteert in de kosten van de vervaardigde producten.

Kosten van vervaardigde producten = primaire kosten + overheadkosten in de fabriek + beginsaldo werken in uitvoering - eindsaldo werken in uitvoering.

Het beginsaldo van de voorraad gereed product wordt vervolgens toegevoegd aan de kosten van vervaardigde goederen om de kosten van voor verkoop beschikbare goederen te verkrijgen..

Kosten van voor verkoop beschikbare producten = beginsaldo van voorraad afgewerkte producten + kosten van vervaardigde producten.

Het eindsaldo van de voorraad gereed product aan het einde van de boekhoudperiode wordt afgetrokken van de kostprijs van de voor verkoop beschikbare producten. Dit zijn de kosten van de verkochte goederen.

Kosten van verkochte goederen = kosten van voor verkoop beschikbare producten - eindsaldo van de voorraad gereed product.

De overheadkosten voor verkoop en distributie worden vermeld, zoals het salaris van het verkooppersoneel, reizen, advertenties en omzetbelastingen. Deze overheadkosten worden toegevoegd aan de kostprijs van de verkochte goederen, wat resulteert in kostprijs van de verkoop of de totale kosten aan het einde van de kostendeclaratie..

Niet-productgerelateerde uitgaven zoals donaties of brandschade zijn niet inbegrepen.

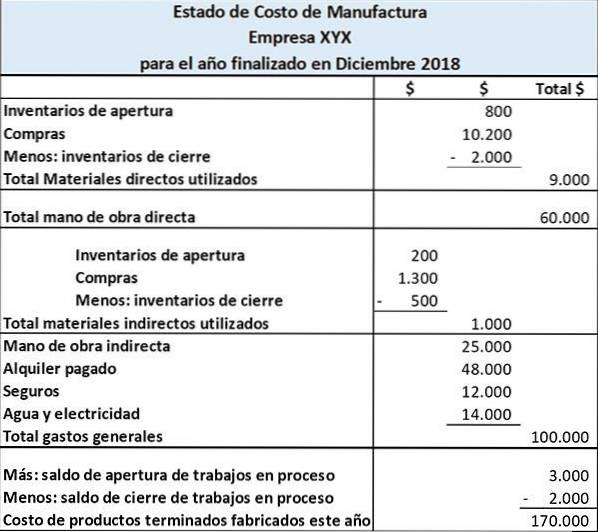

The Farside Manufacturing Company maakt kalenders en boeken. De kostenopgave van vervaardigde producten is als volgt:

Deze verklaring toont de gemaakte kosten voor directe materialen, directe arbeid en overheadkosten van de productie. De staat telt deze drie kosten op om de totale productiekosten gedurende de periode te hebben.

Door het beginsaldo van de procesinventaris op te tellen en het eindsaldo van de procesinventaris af te trekken van de totale fabricagekosten, verkrijgen we de kosten van de vervaardigde eindproducten..

Niemand heeft nog op dit artikel gereageerd.