De bruto omzet Ze zijn het bedrag dat de totale verkoop van een bedrijf gedurende een bepaalde periode meet. Dit bedrag is niet aangepast om de kosten die zijn gemaakt om deze verkopen te genereren, evenals kortingen of klantretouren, op te nemen..

Omvat alle verkopen in contanten, creditcards, betaalpassen en zakelijke creditcards, vóór aftrek van verkoopkortingen, retourbedragen voor goederen en concessies.

De bruto-omzet is gewoon een totaalcijfer. Het is het aantal producten dat uit de schappen is gehaald en aan klanten is verkocht.

De bruto-omzet is vooral belangrijk voor bedrijven die actief zijn in de consumentendetailhandel en weerspiegelt de hoeveelheid product die een bedrijf verkoopt ten opzichte van zijn belangrijkste concurrenten..

Hoewel de toepasbaarheid van bruto-omzet op het succes van een bedrijf enigszins discutabel is, is het een populaire indicator die in detailhandelbedrijven wordt gebruikt om de algehele organisatiegrootte en de jaarlijkse groei te vergelijken..

Artikel index

Bruto-omzet zijn de bedragen die een bedrijf heeft verdiend en geregistreerd met de verkoop van zijn producten. De bedragen zijn afkomstig van de verkoopfacturen van het bedrijf.

De brutoverkoopbedragen van de verkoopfacturen worden geboekt als "Verkoop" naar een grootboekrekening. Alle retourzendingen, verkoopkortingen en concessies moeten afzonderlijk worden geboekt als rekeningen voor inkomsten. Op deze manier kan het management de omvang van deze elementen zien..

Hoewel bruto-omzet een belangrijk hulpmiddel kan zijn, met name voor winkels die winkelartikelen verkopen, is dit niet het laatste woord over de omzet van een bedrijf..

Uiteindelijk is het een weerspiegeling van het totale bedrag aan inkomsten dat een bedrijf gedurende een bepaalde periode genereert..

Bruto-omzet wordt over het algemeen niet opgenomen in de winst-en-verliesrekening of wordt opgenomen als totale omzet. Aan de andere kant weerspiegelt de netto-omzet een realistischer beeld van de omzet van een bedrijf..

Bruto-omzet kan worden gebruikt om het bestedingspatroon van de consument te laten zien.

Analisten vinden het handig om de regels voor bruto-omzet en netto-omzet samen in een grafiek uit te zetten. Zodat ze kunnen bepalen wat de trend van elke waarde is over een bepaalde periode.

Als beide lijnen niet samen groeien, waardoor het verschil tussen beide toeneemt, kan dit duiden op problemen met de kwaliteit van het product. Dit komt doordat de kosten ook stijgen, maar het kan ook een indicatie zijn van een hoger volume aan kortingen..

Deze cijfers moeten gedurende een gematigde periode worden geobserveerd om een nauwkeurige bepaling van hun belang te kunnen maken..

De netto-omzet weerspiegelt alle prijsverlagingen die door klanten zijn betaald, productkortingen en eventuele terugbetalingen die aan klanten zijn betaald na het moment van verkoop..

Deze drie inhoudingen hebben een natuurlijk debetsaldo, waarbij de brutoverkooprekening een natuurlijk creditsaldo heeft. Er worden dus aftrekkingen gemaakt om de verkooprekening te verrekenen.

De twee gebruikelijke methoden voor het registreren van bruto-omzet zijn kasboekhouding en boekhouding op transactiebasis..

Kasboekhouding is een boekhoudkundige methode waarbij betalingsontvangsten voor gedane verkopen worden geregistreerd in de periode waarin ze worden ontvangen. Dat wil zeggen, als de boekhoudmethode contant wordt gebruikt, omvat de bruto-omzet alleen de verkopen waarvoor de betaling is ontvangen..

Boekhouding op transactiebasis is een boekhoudmethode waarbij verkopen worden geboekt wanneer ze worden gegenereerd, in plaats van wanneer de betaling wordt ontvangen. Dat wil zeggen, als de boekhoudmethode op transactiebasis wordt gebruikt, omvat de bruto-omzet alle verkopen, contanten en krediet..

De bruto-omzet wordt berekend door simpelweg de waarde van alle facturen voor verkochte producten en diensten op te tellen, ongeacht of de rekeningen zijn betaald..

In boekhoudkundige terminologie betekent "bruto" vóór enige aftrek. Dus als u de brutoverkoop berekent, hoeft u alleen maar te kijken naar de totale omzet van het bedrijf die niet is aangepast aan kortingen of retouren van klanten.

Al deze kosten worden opgenomen in het netto-omzetcijfer. Bij de bruto-omzet wordt ook geen rekening gehouden met bepaalde prijsverlagingen of prijsaanpassingen..

Deze indicator is belangrijk voor detailhandelaren die een omzetbelastingaangifte moeten indienen..

Stel dat restaurantketen XYZ dit jaar $ 1 miljoen aan omzet heeft behaald. Het bedrijf zou dit als bruto-omzet registreren..

Bruto-omzet is niet hetzelfde als netto-omzet. Als de keten het hele jaar door ook $ 30.000 aan kortingen aanbood aan senioren, studentengroepen en individuen die een bepaalde coupon verzilverden, en ook $ 5.000 terugbetaalde aan ontevreden klanten gedurende het jaar, zijn de netto-omzet van de XYZ-restaurantketen:

$ 1.000.000 - $ 30.000 - $ 5.000 = $ 965.000

Doorgaans zou de winst-en-verliesrekening van het bedrijf $ 1 miljoen aan bruto-omzet laten zien, vervolgens $ 35.000 aan coupons en kortingen, en vervolgens $ 965.000 aan netto-omzet..

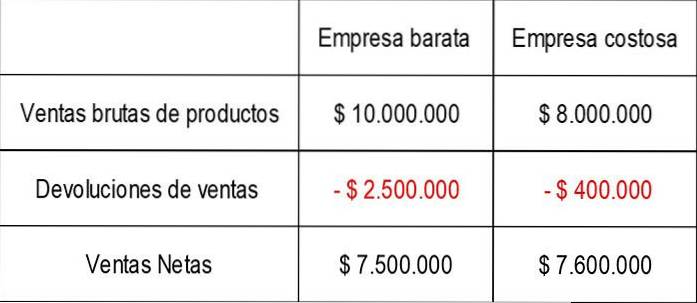

Laten we een eenvoudig voorbeeld nemen van twee verschillende bedrijven die actief zijn in de elektronicasector in de detailhandel. Ze verkopen vergelijkbare producten, maar het ene bedrijf verkoopt een goedkope variëteit aan elektronica, terwijl het andere duurdere producten verkoopt..

Wanneer u de financiële overzichten bekijkt, ziet u de volgende gegevens voor de bruto- en netto-omzet van elk van de twee bedrijven:

Zoals te zien is, lijkt het goedkope bedrijf een iets groter bedrijf te zijn, gezien de bruto-omzet als een perspectief, en producten verkoopt voor een bedrag van $ 2.000.000 meer dan het dure bedrijf..

Hoewel dit een positieve factor is, lijkt het erop dat het goedkope bedrijf ook veel productrendementen ontvangt. Dit wordt hoogstwaarschijnlijk veroorzaakt door het gebrek aan kwaliteit dat gepaard gaat met goedkopere producten..

Ter vergelijking: het dure bedrijf, het kleinere bedrijf op basis van de totale verkoop, kan het aantal productretouren beperken met een hogere kwaliteit en duurdere productlijn.

Dit genereert een sterker netto-omzetcijfer en leidt doorgaans tot een sterkere winstmarge. Dit voordeel kan het dure bedrijf gebruiken om zijn activiteiten te financieren..

Niemand heeft nog op dit artikel gereageerd.