De debiteurenbeheer verwijst naar de reeks beleidsregels, procedures en praktijken die door een bedrijf worden gebruikt met betrekking tot het beheer van verkopen die op krediet worden aangeboden. Het is het beheer van alle openstaande facturen die een bedrijf moet ontvangen nadat het een product of dienst heeft geleverd.

Dat wil zeggen, het is het beheer van de inning van geld dat klanten een bedrijf verschuldigd zijn. De meeste bedrijven bieden hun klanten de mogelijkheid om hun producten en diensten op krediet te kopen. Indien goed ontworpen, kan een dergelijke regeling voor beide partijen voordelig zijn voor zowel het bedrijf als zijn klanten..

Ze zijn een van de pijlers van het genereren van omzet en moeten worden beheerd om ervoor te zorgen dat ze uiteindelijk worden omgezet in een instroom van kasmiddelen. Een bedrijf dat zijn debiteuren niet efficiënt omzet in contanten, kan illiquide zijn, zijn werkkapitaal verlammen en met onaangename operationele problemen te maken krijgen..

Artikel index

Het omvat de evaluatie van de solvabiliteit en het risico van de klant, het opstellen van kredietvoorwaarden en beleid, en het opzetten van een adequaat incassoproces voor deze rekeningen..

Alvorens zaken te doen met een klant, voert de onderneming een analyse uit van hun solvabiliteit en liquiditeit op korte termijn, waarbij ze hun kredietverleden, financiële overzichten en de algemene economische omstandigheden van de klant verifieert..

Indien nodig dient u referenties op te vragen bij andere bedrijven waarmee de klant eerder zaken heeft gedaan..

Voor de klant moet een werkbare overeenkomst worden gesloten zonder de winstgevendheid van het bedrijf op te offeren. Zo staat de betalingstermijn "5% op 10 dagen, netto op 30 dagen" toe dat de klant 30 dagen na factuurdatum betaalt..

Het biedt ook een korting van 5% als de betaling binnen 10 dagen na factuurdatum wordt gedaan..

Bedrijven moeten een evenwicht vinden tussen het voordeel van het verlengen van voorwaarden voor klanten en hun cashflowbehoeften.

Verkoopkortingen om vooruitbetaling aan te moedigen, zijn een goede gewoonte die de cashflow van een bedrijf kan verbeteren.

De aangeboden korting moet aantrekkelijk zijn om de klant te prikkelen om de factuur binnen de gestelde termijn te betalen, maar klein genoeg om een verslechtering van de winstmarge te voorkomen..

Betalingsvertragingen worden vaak veroorzaakt door overlast van betaalmethoden voor klanten. Er kunnen verschillende opties worden toegevoegd aan het betalingssysteem van het bedrijf.

De bank-naar-bank-betalingsmethode via het elektronische overboekingssysteem is veel toegankelijker voor klanten.

Voorbij zijn de dagen dat facturen klanten alleen via de post of een koerier bereikten. Technologie heeft het voor bedrijven mogelijk gemaakt om gescande facturen via e-mail te versturen.

Zo kunnen facturen worden verzonden zodra projecten zijn afgerond. Het tijdig indienen van facturen kan klanten helpen zich voor te bereiden op de vastgestelde vervaldatum.

Het incassoproces van betalingen is vrij eenvoudig als alle communicatie, documentatie, boekhouding en relevante zaken die hiermee verband houden, up-to-date worden gehouden..

Bij ontvangst van betalingen wordt een boekhoudkundige boeking gemaakt, waarbij de debiteurenrekening wordt gecrediteerd en de geldrekening wordt gedebiteerd..

In het geval van niet-betaling kan het effectief zijn om incassobureaus (of de afdeling van het bedrijf) in te huren om alle of een deel van de oninbare vorderingen in te vorderen..

De meeste bedrijven creëren een specifieke rekening om achterstallige rekeningen af te handelen, gewoonlijk aangeduid als "Voorzieningen voor dubieuze rekeningen" of "Slechte schuldenrekeningen"..

- Zorg voor een betere cashflow en meer beschikbare liquiditeit voor investeringen of acquisities, waardoor het totale uitstaande saldo van debiteuren wordt verminderd.

- Gebruik procedures die ervoor zorgen dat het financiële potentieel van de debiteuren van het bedrijf wordt gemaximaliseerd.

- Bepaal vooraf de kredietwaardigheid van de klant en stel krediet- en betalingsvoorwaarden vast voor elk type klant.

- Controleer klanten regelmatig op kredietrisico's.

- Spoor late betalingen of het aflopen van kredieten tijdig op.

- Draag rechtstreeks bij aan de bedrijfswinsten door oninbare schulden te verminderen.

- Onderhoud een goede professionele relatie met klanten.

- Verhoog het professionele imago van het bedrijf.

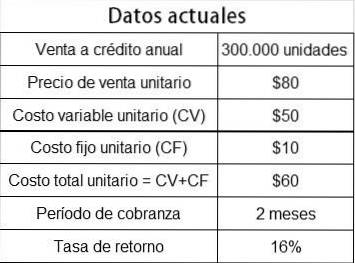

Het bedrijf Dharma Corp. overweegt zijn kredietbeleid te versoepelen om krediet te bieden aan klanten met een hoge risicoclassificatie en zo 20% meer te kunnen verkopen, aangezien het een onbenutte productiecapaciteit heeft..

De volgende gegevens worden gepresenteerd:

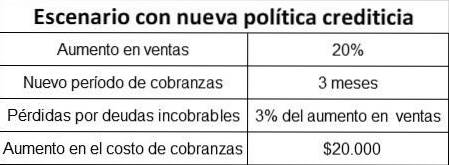

Met het voorstel om het kredietbeleid te versoepelen, wordt verwacht:

Om te weten of het haalbaar is, moet u de winstgevendheid berekenen die het resultaat is van de extra verkopen en kijken of deze groter of kleiner is dan de totale som van:

- Slechte schuldenverliezen.

- Verhoging van de incassokosten.

- Hogere alternatieve kosten voor werkkapitaal dat voor een langere periode vastzit in debiteuren.

Verkoopstijging in eenheden: 300.000 x 20% = 60.000 eenheden

Wanneer er productiecapaciteit inactief is, is de extra winstgevendheid de incrementele contributiemarge, aangezien de vaste kosten gelijk blijven.

Bijdrage per eenheid: $ 80 - $ 50 = $ 30.

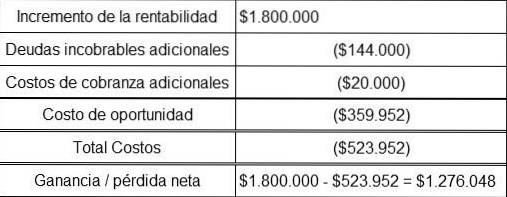

Extra rendement = 60.000 x $ 30 = $ 1.800.000

Verkoopstijging: 60.000 x $ 80 = $ 4.800.000

Verlies van oninbare vorderingen = $ 4,8 miljoen x 3% = $ 144.000

Het gemiddelde bedrag aan werkkapitaal aan debiteuren wordt gegeven door:

(verkoop op krediet / debiteurenomzet) x (kostprijs per eenheid / verkoopprijs)

Vervolgens gaan we verder met het berekenen van de componenten van de formule.

Huidige kredietverkopen: 300.000 x $ 80 = $ 24.000.000

Verkoop op krediet met de verhoging: 360.000 x $ 80 = $ 28.800.000

Omzet op lopende debiteuren: 360/60 dagen = 6 keer per jaar

Omzet debiteuren met verhoging: 360/90 dagen = 4 keer per jaar

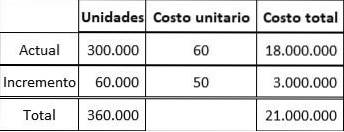

Aangezien er capaciteit inactief is, zijn de eenheidskosten voor de toename van de verkoop alleen de variabele kosten: $ 50.

Nieuwe gemiddelde eenheidskosten = $ 21.000.000 / 360.000 = $ 58,33

Gemiddeld bedrag aan werkkapitaal in debiteuren-courant:

($ 24.000.000 / 6) x ($ 60 / $ 80) = $ 3.000.000

Het gemiddelde werkkapitaal aan debiteuren met het nieuwe scenario is:

($ 28.800.000 / 4) x ($ 58,33 / $ 80) = $ 5.249.700

Verhoging van de gemiddelde hoeveelheid werkkapitaal in debiteuren = $ 5.249.700 - $ 3.000.000 = $ 2.249.700

Retourpercentage = 16%

Opportunitykosten = $ 2.249.700 * 16% = $ 359.952

Aangezien de nettowinst aanzienlijk is, zou Dharma Corp. haar kredietbeleid moeten versoepelen, zodat het voorstel haalbaar is.

Niemand heeft nog op dit artikel gereageerd.