De integraal percentage methode Het is een van de technieken die worden gebruikt voor de verticale analyse van financiële overzichten. Met deze methode kunt u een analyse maken van de financiële structuur van een bedrijf voor een bepaalde periode.

Het bestaat uit een weergave van de standaardrubrieken in een financieel overzicht, die worden uitgedrukt als een percentage van een basisrubriek. Wordt gebruikt om de relatieve omvang van verschillende rekeningen in een financieel overzicht weer te geven.

Dit wordt gedaan door het bedrag van de belangrijkste rubriek van het financieel overzicht te nemen en hiermee alle andere afzonderlijke items van het overzicht te vergelijken. Het is ook bekend als de procentuele reductiemethode of de gebruikelijke procentuele methode..

Bij gebruik van deze analysemethode wordt elke regel in een financieel overzicht geanalyseerd als een percentage van een andere regel. Daarom is het een proportionele analysemethode.

Artikel index

Deze methode is uitstekend om te laten zien wat er gebeurt in de financiële overzichten van een bedrijf. Het kan echter de belangrijkste vraag van welke analyse dan ook niet beantwoorden: waarom?

Met deze analysemethode kon bijvoorbeeld duidelijk worden gezien dat de kosten van verkochte goederen een belangrijke reden zijn waarom de winsten dalen, ondanks de sterke omzetgroei van een bedrijf..

Wat echter niet uit verticale analyse kan worden afgeleid, is waarom dat gebeurt. Zijn de kosten gestegen? Heeft het management de prijzen verlaagd? Was het een beetje van beide? Percentage-integraalanalyse werpt deze vragen op, maar kan de antwoorden niet geven.

De integrale percentagemethode helpt om de samenstelling van een financieel overzicht beter te begrijpen. Het kan ook zeer effectief zijn om de belangrijkste trends in de loop van de tijd te begrijpen. Bij deze methode kunnen zowel activa als passiva als gelijk aan 100% worden beschouwd.

Op de balans worden bijvoorbeeld de totale activa van het bedrijf weergegeven als 100%, en alle andere rekeningen, zowel aan de activa- als passiefzijde, worden weergegeven als een percentage van het totale bedrag aan activa..

Door dit elk jaar te doen, creëert u een waardering van de verandering in de verdeling van het totale vermogen..

Deze methode wordt ook vaak gebruikt om bedrijven van verschillende grootte met elkaar te vergelijken, in de vorm van een benchmarking.

Het kan moeilijk zijn om de balans van een bedrijf van $ 1 miljard te vergelijken met die van een bedrijf van $ 100 miljard. Verticale analyserekeningen van gewone grootte maken een significante vergelijking en contrast mogelijk van hoeveelheden van zeer verschillende grootte.

Omdat in elke organisatie dezelfde koppen voorkomen, is het hierdoor gemakkelijk om bedrijven met elkaar te vergelijken. Vergelijk bijvoorbeeld geleend kapitaal met totale activa.

De procent-integraalmethode is ook de meest effectieve manier om de financiële overzichten van een bedrijf te vergelijken met sectorgemiddelden..

Het gebruik van werkelijke bedragen in dollars zou niet effectief zijn bij het analyseren van een hele bedrijfstak, maar de percentages, die een gemeenschappelijke omvang hebben, lossen dat probleem op en maken een vergelijking met de bedrijfstak mogelijk..

Deze methode kan ook worden toegepast op de resultatenrekening. Het verkoopbedrag op de eerste regel wordt bijvoorbeeld weergegeven als 100% en alle andere accounts worden weergegeven als een percentage van het totale aantal verkopen..

Door de standaardrubrieken weer te geven als een percentage van de totale omzet voor dat jaar, is het gemakkelijk om informatie te verkrijgen over de verdeling van het verkregen geld met de verschillende kosten, uitgaven en winsten..

U kunt zien hoe deze bijdragen aan de winstmarges en of de winstgevendheid in de loop van de tijd verbetert. Hierdoor kunnen opeenvolgende jaren worden vergeleken om bepaalde trends te identificeren. Bovendien is het gemakkelijker om de winstgevendheid van een bedrijf te vergelijken met zijn branchegenoten..

Om een balansanalyse uit te voeren met de hele percentagemethode, worden de totale activa, het totale eigen vermogen en de verplichtingen over het algemeen als basisbedragen gebruikt..

Aan de andere kant worden alle activa afzonderlijk, of als de verkorte balans wordt gebruikt, groepen activa uitgedrukt als een percentage van de totale activa..

Aandelen, langlopende schulden en kortlopende schulden worden uitgedrukt als een percentage van het totaal eigen vermogen en schulden.

Om met deze methode een analyse van de resultatenrekening uit te voeren, wordt doorgaans het verkoopbedrag als basis gebruikt.

Aan de andere kant worden alle andere componenten van de winst-en-verliesrekening, zoals kostprijs van verkochte goederen, brutowinst, bedrijfskosten, inkomstenbelasting en nettowinst, enz., Weergegeven als een percentage van de omzet. Het percentage wordt berekend met behulp van de volgende formule:

Integraal percentage = (bedrag van individueel artikel / bedrag van basiswaarde) x 100

Voor een eenvoudige procent-integraalanalyse is slechts één verklaring voor één periode nodig. Er kunnen echter vergelijkende verklaringen worden opgesteld om het nut van de analyse te vergroten..

Wanneer totale activa worden gebruikt in de noemer, wordt elke balanspost gezien als een percentage van de totale activa..

Als de totale activa bijvoorbeeld $ 500.000 bedragen en de debiteuren $ 75.000, vertegenwoordigen de debiteuren 15% van de totale activa..

Als de crediteuren in totaal $ 60.000 bedragen, zijn de crediteuren 12% van de totale activa.

U kunt zien hoeveel schulden het bedrijf heeft in verhouding tot zijn activa. Ook hoe kortlopende schulden zich rechtstreeks verhouden tot vlottende activa.

Hoe hoger het aandeel van de vlottende activa, hoe sterker de werkkapitaalpositie van de onderneming en hoe beter de kortetermijnverplichtingen kunnen worden nagekomen.

Wanneer deze percentages worden vergeleken met cijfers van het voorgaande jaar, kunnen trends worden gezien en kan een duidelijker begrip worden ontwikkeld van de financiële richting waarin het bedrijf zich beweegt..

Als de investeringen in activa toenemen, maar het eigen vermogen krimpt, wordt er te veel van het eigen vermogen ingenomen of neemt de winstgevendheid af.

Dit laatste zou kunnen betekenen dat activa niet verstandig worden gebruikt en dat operationele wijzigingen moeten worden doorgevoerd. Dergelijke vergelijkingen helpen problemen te identificeren waarvoor de onderliggende oorzaak kan worden gevonden en corrigerende maatregelen kunnen worden genomen..

Hoewel de totale activa worden gebruikt als basis voor verticale balansanalyse, kan de noemer ook worden gewijzigd, afhankelijk van waar deze zich op de balans bevindt..

De totale passiva worden gebruikt om alle passiva te vergelijken en het totale eigen vermogen om alle eigenvermogensrekeningen te vergelijken.

De kortlopende schuld is bijvoorbeeld $ 50.000 en de totale verplichting is $ 200.000. Daarom is de kortlopende schuld 25% van de totale verplichtingen. Door deze cijfers te vergelijken met historische cijfers, kunnen plotselinge veranderingen worden opgespoord.

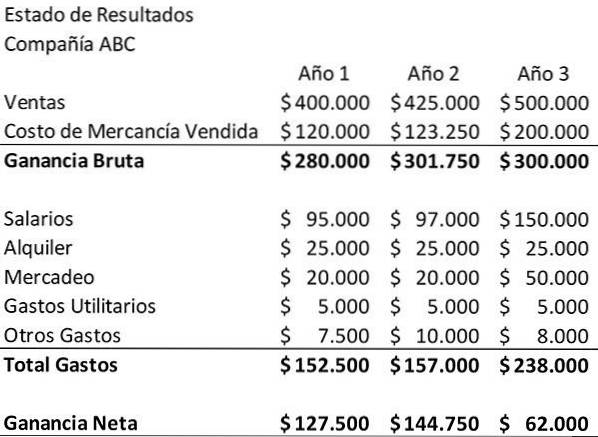

Het onderstaande voorbeeld toont de resultatenrekening voor bedrijf ABC voor een periode van drie jaar. Dit wordt gebruikt als startpunt voor het doen van een verticale analyse..

Ten eerste moeten de resultatenrekeningen worden herzien zoals ze in dollars worden gepresenteerd. De omzet van het bedrijf is in deze periode gegroeid. Aan de andere kant daalde het nettoresultaat aanzienlijk in het derde jaar.

De salarissen en marketingkosten zijn gestegen, wat logisch is gezien de stijging van de omzet. Deze kosten lijken in principe echter niet groot genoeg om de daling van het netto inkomen te verklaren. Om precies te zien wat er aan de hand is, moet je dieper graven.

Om dit te doen, wordt een "winst- en verliesrekening van gewone omvang" gemaakt en wordt de procent-integraalmethode toegepast. Deel voor elke rekening in de resultatenrekening het bedrag dat wordt gegeven door de verkopen van het bedrijf voor dat jaar.

Als u dit doet, wordt er een nieuwe winst-en-verliesrekening gemaakt met elk account als een percentage van de verkopen voor dat jaar.

Bijvoorbeeld, in het eerste jaar worden de "Salaris" -uitgaven van het bedrijf, $ 95.000, gedeeld door de omzet voor dat jaar, $ 400.000. Dat resultaat, 24%, verschijnt in de verticale analysetabel naast Salarissen voor het eerste jaar. Dit is hoe de tabel eruit moet zien als deze is voltooid.

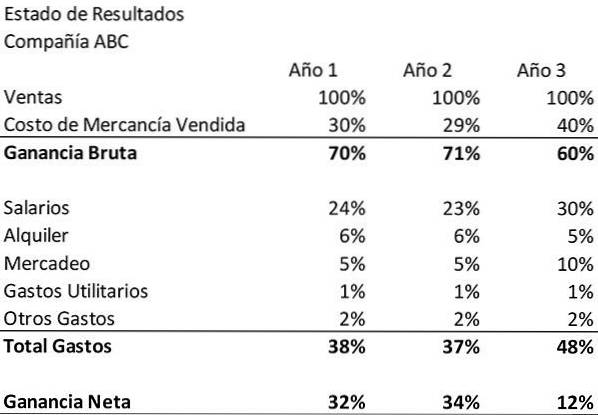

De integrale percentagemethode bevestigt wat al is waargenomen bij de eerste beoordeling van de winst-en-verliesrekening. Het onthult ook de ontbrekende factor in de daling van het netto-inkomen van ABC Company: de kosten van verkochte goederen..

Ten eerste is te zien dat de marketinguitgaven van het bedrijf niet alleen in termen van geld zijn gestegen, maar ook als percentage van de omzet..

Dit impliceert dat het nieuwe geld dat in marketing werd geïnvesteerd, niet zo effectief was in het stimuleren van omzetgroei als in voorgaande jaren. De lonen stegen ook als percentage van de omzet.

Deze methode laat ook zien dat in jaar één en twee de producten van het bedrijf respectievelijk 30% en 29% van de omzet kosten om te produceren..

In het derde jaar stegen de kosten van verkochte goederen echter tot 40% van de verkoop. Dat zorgt voor een aanzienlijke daling van de brutowinst..

Deze verandering kan het gevolg zijn van hogere kosten in het productieproces of van lagere prijzen..

U kunt er niet zeker van zijn zonder op de hoogte te zijn van het management van het bedrijf. Met deze methode is echter duidelijk en snel te zien dat de kosten van verkochte goederen en de brutowinst van ABC Company een groot probleem vormen..

Niemand heeft nog op dit artikel gereageerd.