De winkelbudget is het rapport dat de hoeveelheid grondstoffen of directe materialen in voorraad bevat die een bedrijf tijdens elke budgetperiode moet inkopen. De hoeveelheid die in de offerte wordt vermeld, is nodig om te garanderen dat er voldoende voorraad aanwezig is om bestellingen van klantproducten uit te voeren..

Dit budget verschilt van het verkoop- of onkostenbudget omdat het doel van het inkoopbudget is om de vereisten van de organisatie voor het inkopen van materialen in voorraad te bepalen. Met het aankoopbudget kunt u bepalen hoeveel geld en hoeveel producten er nodig zijn om de gewenste doelstellingen te behalen.

Elk bedrijf dat een tastbaar product produceert of verkoopt, heeft een aankoopbudget nodig. Dit budget wordt gebruikt voor bedrijven die producten op voorraad hebben, aangezien voorraadwaarde een belangrijke rol speelt..

Inkoopbudgettering is slechts één aspect van de algemene budgetteringsstrategie van een bedrijf. Op het eenvoudigste niveau kan het exact overeenkomen met het aantal eenheden dat naar verwachting in de budgetperiode zal worden verkocht..

Artikel index

Het inkoopbudget wordt gecreëerd om de voorraadwaarde van het bedrijf en de hoeveelheid verkochte goederen bij te houden.

Het wordt ook gebruikt om elke maand de gewenste eindvoorraadwaarde bij te houden. Het is erg belangrijk om rekening te houden met de definitieve inventaris die het bedrijf aan het einde van elke periode moet hebben.

Dit wordt gedaan volgens de richtlijnen die zijn opgesteld door het voorraadbeleid dat wordt beheerd om te voldoen aan de productie- en verkoopbehoeften van de volgende periode, evenals de kosten die deze voorraden vertegenwoordigen..

De belangrijkste basis voor het maken van het inkoopbudget is het productiebudget, dat de hoeveelheid afgewerkte producten weergeeft die in elke periode geproduceerd moet worden.

Volgens de aangegeven hoeveelheden die van elk eindproduct moeten worden vervaardigd, vindt er een "explosie" van materialen plaats. Op deze manier worden de benodigde hoeveelheden van de materialen die deel uitmaken van deze eindproducten bepaald.

Op dezelfde manier is het productiebudget nauw gebaseerd op het budget dat door de verkoop voor elke periode is opgesteld..

Dit element is erg belangrijk om te kunnen plannen hoeveel geld er nodig is voor de aankoop van materialen in elke periode, rekening houdend met de hoeveelheid inventaris die nodig is om een goed serviceniveau te kunnen bieden en om de mogelijke variaties die kunnen bestaan weer te geven. in de kosten..

Omdat het budget voor materiaalaankopen een belangrijk onderdeel kan zijn van alle kosten, zowel direct als indirect, is een zorgvuldige voorbereiding van dit budget essentieel voor het succes van het bedrijf..

Anders kan een onzorgvuldig of slecht berekend budget voor de inkoop van materialen leiden tot over- of onderschatting van de kosten..

Het budget wordt gemaakt met behulp van een eenvoudige formule: ideale eindvoorraad plus de kostprijs van de verkochte goederen, minus de waarde van de voorraad die oorspronkelijk was. Deze formule genereert het totale aankoopbudget.

U wilt bijvoorbeeld $ 10.000 om de voorraad te beëindigen en de waarde van de verkochte goederen is ongeveer $ 3.000; dan worden deze waarden opgeteld en van dit totaal van $ 13.000 wordt de waarde van de beginvoorraad afgetrokken. Als de beginwaarde van de voorraad € 2.000 is, is het totale aankoopbudget € 11.000..

De kostprijs van de verkochte goederen is de som van alle diensten of producten die door het bedrijf worden aangeboden in termen van productiewaarde.

Het inkoopbudget toont de gebudgetteerde begin- en eindvoorraad van materialen, de hoeveelheid materialen die bij de productie worden gebruikt, de hoeveelheid aan te kopen materialen en hun kosten gedurende een bepaalde periode.

Het inkoopbudget is een onderdeel van het masterbudget en is gebaseerd op de volgende formule:

Materiaalaankoopbudget in eenheden = gebudgetteerde begininventaris van materialen in eenheden + materialen in eenheden die nodig zijn voor productie - gebudgetteerde eindinventaris van materialen in eenheden

In de bovenstaande formule wordt het materiaal in eenheden dat nodig is voor productie als volgt berekend:

Materialen in eenheden benodigd voor productie = gebudgetteerde productie gedurende de periode × benodigde eenheden materialen

Aangezien het gebudgetteerde productiecijfer wordt gegeven door het productiebudget, kan het aankoopbudget pas worden opgesteld na het hebben van het productiebudget..

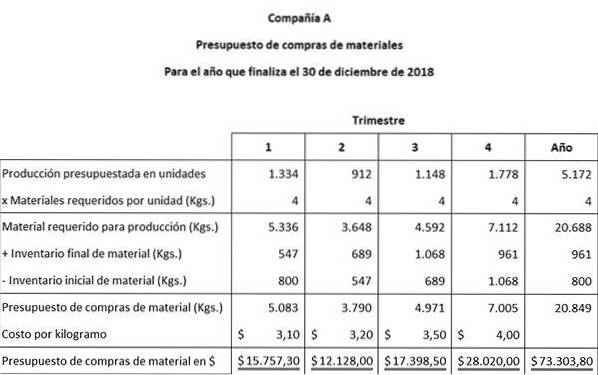

Met behulp van een klein aardewerkbedrijf, ArtCraft, zal de volgende informatie worden gebruikt om het budget voor de aankoop van materialen te ontwikkelen:

Geschatte productiecijfers zijn verkregen uit het productiebudget van ArtCraft. De volgende gebudgetteerde onderdeleneenheden zijn gepland om in elk van de vier kwartalen te worden geproduceerd: 1334, 912, 1148 en 1778.

Elk laatste stuk vereist 4 kg materiaal om in de fabriek te produceren. De fabriek heeft per 1 januari 800 kg materiaal op voorraad. Aan het einde van het jaar is de gewenste eindvoorraad 961 kg materiaal.

Het is het beleid van ArtCraft om 15% van de productiebehoeften van het volgende kwartaal in de Ending Materials Inventory te houden. Dit beleid verandert de behoeften voor de aankoop van materialen, omdat deze uiteindelijke inventaris van 15% in de begroting moet worden meegenomen..

Geschat wordt dat de eenheidskosten per kilogram aan te schaffen materiaal in elk van de vier kwartalen zullen stijgen: $ 3,10, $ 3,20, $ 3,50 en $ 4,00.

De eerste stap bij het opstellen van het inkoopbudget is om deze informatie te gebruiken om de eindvoorraad van materialen voor kwartalen 1, 2 en 3 te berekenen. De tweede stap is het opstellen van het inkoopbudget voor materialen..

Eindinventaris van materiaal kwartaal 1 = 15% x (912 eenheden x 4 kg materiaal) = 547

De uiteindelijke inventaris van materiaalkwartaal 2 = 15% x (1148 eenheden x 4 kg materiaal) = 689

Eindvoorraad materiaal kwartaal 3 = 15% x (1778 eenheden x 4 kg materiaal) = 1068

Houd er rekening mee dat het laatste gebudgetteerde materiaal voor het eerste, tweede en derde kwartaal het initiële materiaal is in respectievelijk het tweede, derde en vierde kwartaal..

De tabel is ontwikkeld op basis van twee eenvoudige boekhoudkundige vergelijkingen:

Materiaal benodigd voor productie + einde voorraad materiaal = totaal benodigd materiaal.

Totaal benodigd materiaal - initiële materiaalvoorraad = materiaalaankoopbudget in kilogram.

Niemand heeft nog op dit artikel gereageerd.