De kosten- en kredietregels zijn de richtlijnen die het gebruik van kosten en tegoeden in een boekhoudkundige boeking beheren. Door deze regels te volgen, kunt u ervoor zorgen dat u technisch correcte boekingen in het grootboek maakt, waardoor het risico op een onevenwichtige balans wordt geëlimineerd..

Nadat een gebeurtenis is opgenomen als een zakelijke transactie, wordt deze geanalyseerd om de effecten van een toename of afname op de activa, passiva, eigen vermogen, dividenden, inkomsten of uitgaven van het bedrijf te bepalen..

Het concept van toename of afname wordt echter niet gebruikt in de boekhouding. De woorden kosten of "debet" en krediet of "krediet" worden gebruikt in plaats van verhogen of verlagen. De betekenis van debet en credit verandert afhankelijk van het type rekening.

Bij het boeken van deze transacties registreren we de nummers op twee rekeningen, waarbij de debetkolom aan de linkerkant staat en de kredietkolom aan de rechterkant.

Debet betekent gewoon de linkerkant en krediet betekent de rechterkant. De boekhoudkundige vergelijking Activa = Passiva + Eigen vermogen moet altijd in balans zijn. De kosten- en kredietregels dwingen dit voorschrift dus af.

Artikel index

Bij elke zakelijke transactie die wordt geregistreerd, moet het totale bedrag van de kosten gelijk zijn aan het totale bedrag van de kredieten. Wanneer een rekening wordt gedebiteerd van $ 100, moet een andere rekening worden gecrediteerd voor $ 100.

Vergoedingen en tegoeden zijn de tegenovergestelde kanten van een journaalboeking. De regels voor het gebruik van kosten en tegoeden zijn de volgende:

Alle rekeningen die normaal een debetsaldo bevatten, zullen in bedrag toenemen wanneer een afschrijving of afschrijving wordt toegevoegd (linkerkolom), en zullen afnemen wanneer een krediet of krediet wordt toegevoegd (rechterkolom).

De accounttypen waarop deze regel van toepassing is, zijn uitgaven, activa en dividenden..

Alle rekeningen die normaal een creditsaldo bevatten, zullen in bedrag toenemen wanneer een krediet of krediet wordt toegevoegd (rechterkolom), en zullen afnemen wanneer een afschrijving of debet wordt toegevoegd (linkerkolom).

De soorten rekeningen waarop deze regel van toepassing is, zijn verplichtingen, inkomsten en eigen vermogen..

Tegenrekeningen verlagen de saldi van de rekeningen waaraan ze zijn gekoppeld. Dit betekent bijvoorbeeld dat een tegenrekening die aan een activarekening is gekoppeld, zich gedraagt alsof het een passiva-rekening is..

Het totale bedrag aan afschrijvingen of afschrijvingen moet gelijk zijn aan het totale aantal tegoeden of tegoeden in een transactie.

Anders zou een transactie onevenwichtig zijn en zullen de financiële overzichten waaruit een transactie is opgebouwd ook inherent onjuist zijn..

Een boekhoudsoftwarepakket markeert alle journaalboekingen die uit balans zijn.

De totalen van kosten en tegoeden voor elke transactie moeten altijd gelijk zijn aan elkaar, zodat een boekhoudkundige transactie altijd "in balans" is..

Als een transactie niet in evenwicht zou zijn, zou het niet mogelijk zijn om de jaarrekening op te stellen. Daarom is het gebruik van afschrijvingen en tegoeden in het tweekoloms transactierecordformaat de meest essentiële van alle controles op de boekhoudkundige nauwkeurigheid..

Er kan enige verwarring bestaan over de inherente betekenis van een last of krediet. Als er bijvoorbeeld een geldrekening wordt gedebiteerd, betekent dit dat de hoeveelheid beschikbare contanten toeneemt.

Als er echter een crediteurenrekening in rekening wordt gebracht, betekent dit dat het verschuldigde bedrag aan crediteuren afneemt..

Kosten en tegoeden hebben verschillende gevolgen voor verschillende soorten accounts, namelijk:

- Activarekeningen: een vergoeding verhoogt het saldo en een krediet verlaagt het saldo.

- Aansprakelijkheidsrekeningen: een heffing verlaagt het saldo en een krediet verhoogt het saldo.

- Equity-account: een vergoeding verlaagt het saldo en een credit verhoogt het saldo.

Als een transactie wordt gecreëerd met een debet en een credit, wordt een actief over het algemeen verhoogd op hetzelfde moment als een passiva- of eigenvermogensrekening wordt verhoogd, of vice versa. Er zijn enkele uitzonderingen, zoals het verhogen van de ene activarekening en het verlagen van een andere activarekening..

Voor rekeningen die in de resultatenrekening verschijnen, zijn deze aanvullende regels van toepassing:

- Inkomensrekeningen: een vergoeding verlaagt het saldo en een krediet verhoogt het saldo.

- Onkostenrekeningen: een heffing verhoogt het saldo en een krediet verlaagt het saldo.

- Winstrekening. Een heffing verlaagt het saldo en een tegoed verhoogt het saldo.

- Verliesrekeningen. Een vergoeding verhoogt het saldo en een krediet verlaagt het saldo.

Het volgende is het gebruik van kosten en tegoeden bij de meest voorkomende commerciële transacties:

- Verkoop in contanten: breng de geldrekening in rekening - Crediteer de inkomensrekening.

- Verkoop op krediet: breng de debiteurenrekening in rekening - Crediteer de inkomensrekening.

- Ontvang contant geld voor de betaling van een te ontvangen rekening: Laad de geldrekening op - Crediteer de debiteurenrekening.

- Voorraden van een leverancier met contant geld kopen: Kostenrekening voor verbruiksartikelen - Kredietrekening.

- Koop voorraden van de leverancier op krediet: breng de kostenrekening in rekening - Crediteer de crediteurenrekening.

- Betaalde werknemers: Loonkosten en loonbelastingrekeningen in rekening brengen - Betaal rekening contant.

- Leveranciersvoorraad kopen met contanten: Voorraadrekening laden - Creditrekening met contanten.

- Inkoopvoorraad van leverancier op krediet: Voorraadrekening laden - Crediteurenrekening.

- Verkrijg een lening: breng de geldrekening in rekening - Betaal de te betalen leningsrekening.

- Een lening terugbetalen: Debiteren van de te betalen lening - Crediteren van de geldrekening.

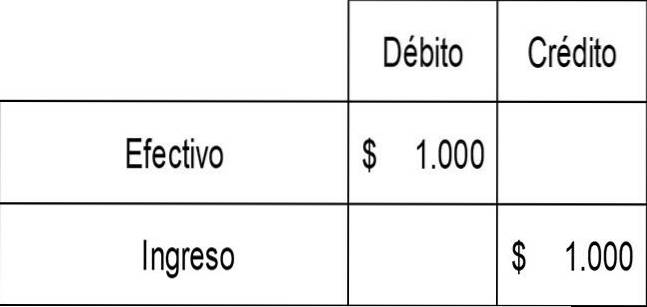

ABC Corporation verkoopt een product aan een klant voor $ 1.000 in contanten. Dit resulteert in een inkomen van $ 1.000 en contanten van $ 1.000. ABC moet een verhoging van de geldrekening (activum) registreren met een vergoeding, en ook een verhoging van de inkomensrekening met een krediet. De stoel is:

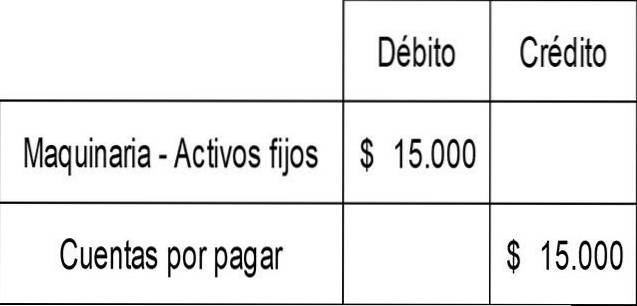

ABC Corporation koopt ook een machine op krediet voor $ 15.000. Dit resulteert in een toevoeging aan de vaste-activarekening voor machines met een last en een toename van de crediteuren- (passiva) -rekening met een krediet. De stoel is:

Niemand heeft nog op dit artikel gereageerd.