De gezamenlijke kosten, in de boekhouding zijn het de kosten die worden gemaakt in een gezamenlijk productieproces. Gezamenlijke kosten kunnen directe materiaalkosten, directe arbeidskosten en fabricagekosten omvatten..

Een gezamenlijk proces is een productieproces waarbij één input meerdere outputs oplevert. Het is een proces waarbij bij het zoeken naar de output van een te creëren soort product, automatisch ook andere soorten producten worden aangemaakt.

Fabrikanten maken veel kosten in het productieproces. De taak van de cost accountant is om deze kosten tijdens de productie op een bepaald product of proces (kostenobject) te volgen.

Sommige kosten kunnen niet aan één kostenobject worden toegewezen, aangezien deze kosten tijdens de fabricage meer dan één product of proces begunstigen. Deze kosten zijn de zogenaamde gezamenlijke kosten.

Door de volledige reikwijdte van het concept van gezamenlijke kosten te begrijpen, weten accountants en managers welke afdelingen ze in rekening moeten brengen voor gemaakte kosten.

Artikel index

Een gezamenlijke kost is een uitgave die meer dan één product begunstigt en waarvoor het niet mogelijk is om de bijdrage aan elk product te scheiden. De accountant moet een consistente methode bepalen voor het toerekenen van gezamenlijke kosten aan producten.

Bedrijven die meer dan één product produceren, moeten inzicht hebben in boekhoudkundige concepten, zoals gezamenlijke en gemeenschappelijke kosten. Deze theorieën laten verschillen in kostentoewijzing zien en helpen bedrijven om de kosten en winsten nauwkeurig te voorspellen..

Bijna alle fabrikanten maken op een bepaald niveau gezamenlijke kosten in het fabricageproces. Het kan ook worden gedefinieerd als de bedrijfskosten van gezamenlijke productieprocessen, inclusief afvalverwijdering.

Gezamenlijke kosten zullen zich waarschijnlijk tot op zekere hoogte voordoen op verschillende punten in elk fabricageproces.

Het is essentieel om de gezamenlijke kosten toe te rekenen aan de verschillende gefabriceerde gezamenlijke producten om de kosten van de afzonderlijke producten te bepalen..

Gezamenlijke processen zijn productieprocessen waarbij de creatie van een product tegelijkertijd ook andere producten creëert. Het is een proces waarbij één input meerdere outputs oplevert.

De gezamenlijke kosten worden nuttig wanneer de uitgaven tegelijkertijd ten goede komen aan twee of meer afdelingen van een bedrijf. Als zodanig moet de boekhoudafdeling twee keer de kosten, in de juiste verhouding, aan de juiste afdelingen toewijzen..

Gezamenlijke kostenberekening is een handig hulpmiddel om begrotingssamenwerking tussen afdelingen te bevorderen.

Het is niet altijd mogelijk om de kosten of bijdragen precies tussen de begunstigden te scheiden, maar gezamenlijke kosten zijn voor de meeste bedrijven een aanvaardbare manier om verantwoording af te leggen..

Om kosten toe te wijzen aan gezamenlijke producten, gebruiken kostenaccountants een van de verschillende methoden voor kostentoerekening.

Gezamenlijke kosten worden toegewezen aan gezamenlijke producten op basis van de geproduceerde hoeveelheid van elk product met betrekking tot de totale productie, waarbij een fysieke maat wordt genomen zoals gewicht, eenheden, volume, lengte of een andere maat die geschikt is voor het volume van de goederen..

De fysieke meetmethode voor gezamenlijke kostentoewijzing kan worden weergegeven in de volgende formule:

Kosten toegewezen aan een gezamenlijk product = (Geproduceerde hoeveelheid van het product × totale gezamenlijke kosten) / hoeveelheid van de totale productie

Deze methode is geschikt wanneer de fysieke hoeveelheid die van de gezamenlijke producten wordt geproduceerd, de kosten nauwkeurig weergeeft..

Met behulp van de fysieke meetmethode kunnen bijvoorbeeld kosten worden toegewezen aan verschillende tinten verf die in één proces zijn verkregen..

Bij deze methode worden gezamenlijke kosten toegerekend op basis van de geschatte verkoopwaarde van een gezamenlijk product, bepaald op basis van de verkoopwaarde van de totale gezamenlijke productie. Dit wordt geïllustreerd in de volgende formule:

Kosten toegewezen aan een gezamenlijk product= (Verkoopwaarde van product × Totale gezamenlijke kosten) / Verkoopwaarde van totale productie

Deze methode is geschikt wanneer de fysieke hoeveelheid die van de gezamenlijke producten wordt geproduceerd, niet hun waarde weerspiegelt en er een betrouwbare schatting van hun verkoopwaarde kan worden gemaakt..

Voor producten die verder moeten worden verwerkt, is de netto-opbrengstwaarde-methode geschikter omdat deze rekening houdt met de extra kosten die nodig zijn om de gezamenlijke producten te verwerken en te verkopen. Bij deze methode worden de gezamenlijke kosten aan de producten toegewezen met behulp van de volgende formule:

Kosten toegewezen aan een gezamenlijk product= (VNR van product × totale gezamenlijke kosten) / VNR van totale productie

waar VNR= Geschatte verkoopwaarde - Geschatte kosten van het aanvullende proces.

Wanneer dergelijke producten na scheiding verder worden verwerkt, zullen uw totale kosten ook hogere verwerkingskosten omvatten..

Laten we eens kijken naar een pluimveefabriek. De plant neemt levende kippen en verandert ze in kippendelen die als voedsel worden gebruikt. Kippen produceren borsten, vleugels, levers, dijen en andere delen die voor menselijke consumptie worden gebruikt.

Overweeg evenzo een olieraffinaderij. De raffinaderij neemt de ruwe olie en raffineert deze tot een stof die kan worden gebruikt voor benzine, motorolie, stookolie of kerosine..

Al deze verschillende producten komen uit één enkele input: ruwe olie. In beide voorbeelden produceert een enkele ingang meerdere uitgangen. Dit zijn beide voorbeelden van gezamenlijke productieprocessen.

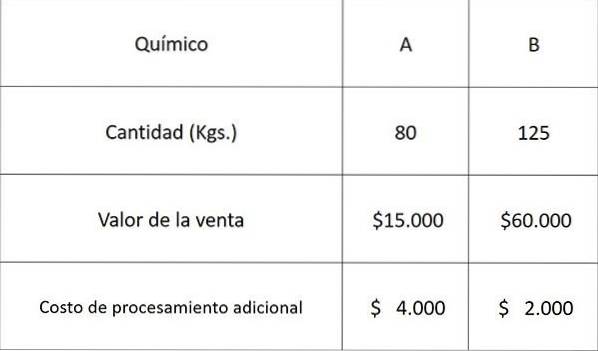

Laten we de volgende gegevens gebruiken met betrekking tot twee chemicaliën A en B die zijn verkregen uit een gezamenlijk proces en de gezamenlijke kosten toewijzen met behulp van elk van de bovenstaande methoden.

De totale productiekosten van het gezamenlijke proces bedroegen $ 30.000.

De kosten die aan chemische stof A moeten worden toegewezen, zijn:

Door fysieke meetmethode: 80 × 30.000 ÷ (80 + 125) = $ 11.707

Relatieve waarde van verkoopmethode: 15.000 × 30.000 ÷ (15.000 + 60.000) = $ 6.000

VNR-methode: 11.000 × 30.000 ÷ (11.000 + 58.000) = $ 4.783

waarbij 11.000 = 15.000 - 4.000 en 58.000 = 60.000 - 2.000

Als we de geschatte kosten van chemische stof A nemen en aangezien er slechts twee producten zijn, kunnen de kosten die aan chemische stof B worden toegewezen, worden berekend door de bovenstaande kosten eenvoudigweg af te trekken van het totaal, voor elke respectieve methode, zoals hieronder wordt weergegeven:

Door fysieke meetmethode: 30.000 - 11.707 = $ 18.293

Relatieve waarde van verkoopmethode: 30.000 - 6.000 = $ 24.000

VNR-methode: 30.000 - 4.783 = $ 25.217

Niemand heeft nog op dit artikel gereageerd.