De Variabele kost zijn bedrijfskosten die veranderen in verhouding tot de productie. Ze nemen toe of af naargelang het productievolume van een bedrijf; toenemen naarmate de productie toeneemt en afnemen naarmate de productie afneemt.

Daarom worden de materialen die als componenten van een product worden gebruikt, beschouwd als variabele kosten, omdat ze rechtstreeks variëren met het aantal eenheden van het vervaardigde product..

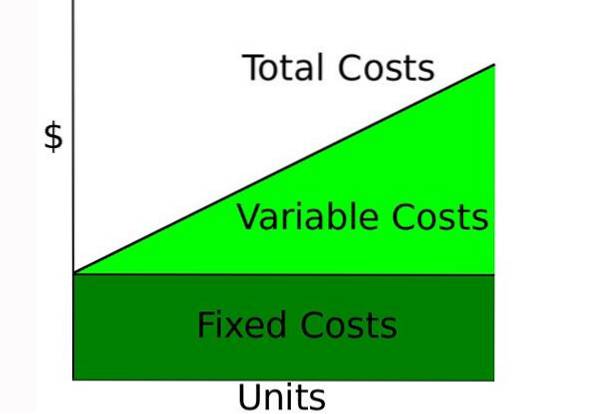

De totale kosten die door een bedrijf worden gemaakt, bestaan uit vaste kosten en variabele kosten. Het is nuttig om het aandeel van de variabele uitgaven in een bedrijf te begrijpen, aangezien een hoog aandeel betekent dat een bedrijf kan blijven opereren tegen een relatief laag inkomen..

Daarentegen vereist een groot deel van de vaste lasten dat een bedrijf een hoog inkomen moet behouden om in bedrijf te blijven..

Met variabele kosten wordt rekening gehouden bij winstprojecties en bij het berekenen van het break-evenpunt voor een bedrijf of project.

Artikel index

Variabele kosten zijn afhankelijk van de productie. Het is een constante hoeveelheid per geproduceerde eenheid. Daarom zullen naarmate het productievolume toeneemt, ook de variabele kosten toenemen..

Aan de andere kant, als er minder producten worden geproduceerd, zullen de variabele kosten die aan de productie zijn verbonden dienovereenkomstig afnemen..

Voorbeelden van variabele kosten zijn verkoopcommissies, grondstofkosten en nutsvoorzieningen. De formule voor totale variabele kosten is:

Totale variabele uitgaven = hoeveelheid output x variabele uitgaven per eenheid output.

Bij het analyseren van de winst-en-verliesrekening mag niet worden vergeten dat hogere kosten niet noodzakelijk reden tot bezorgdheid zijn..

Elke keer dat de verkoop stijgt, moeten eerst meer eenheden worden geproduceerd (exclusief de impact van een hogere prijs), wat betekent dat ook de variabele kosten moeten stijgen..

Om het inkomen te laten stijgen, moeten de uitgaven dus ook stijgen. Het is echter belangrijk dat het inkomen sneller stijgt dan de uitgaven..

Als een bedrijf bijvoorbeeld een volumegroei van 8% meldt, terwijl de kosten van verkochte goederen slechts met 5% stijgen in dezelfde periode, zijn de kosten waarschijnlijk per eenheid gedaald..

Een manier om dit aspect van het bedrijf te controleren, is door de variabele uitgaven te delen door het totale inkomen, om de uitgaven als percentage van de omzet te berekenen..

Een bedrijf met een groot aantal variabele kosten, in vergelijking met vaste kosten, kan meer consistente kosten per eenheid laten zien en daardoor meer voorspelbare winstmarges per eenheid dan een bedrijf met minder variabele kosten.

Een bedrijf met minder variabele kosten, en dus een hoger bedrag aan vaste kosten, kan de potentiële winst of het verlies echter vergroten, omdat stijgingen of dalingen van inkomsten worden toegepast op een constanter kostenniveau..

Uitgaven zijn iets dat op verschillende manieren kan worden geclassificeerd, afhankelijk van de aard ervan. Een van de meest populaire methoden is om ze in te delen in vaste kosten en variabele uitgaven..

Sommige auteurs nemen ook semi-variabele uitgaven op, het type uitgave dat kenmerken heeft van vaste uitgaven en variabele uitgaven..

Vaste kosten veranderen niet met stijgingen of dalingen in het volume van de geproduceerde eenheden, terwijl de variabele kosten uitsluitend afhangen van het volume van de geproduceerde eenheden..

De classificatie van kosten als variabel of vast is belangrijk voor bedrijven in management accounting, aangezien ze worden gebruikt in verschillende vormen van analyse van financiële overzichten..

Door de bedragen aan vaste en variabele kosten te analyseren, kunnen bedrijven betere beslissingen nemen over al dan niet investeren in materiële vaste activa.

Als een bedrijf bijvoorbeeld hoge directe arbeidskosten moet maken bij het vervaardigen van zijn producten, kan het proberen te investeren in machines om deze hoge variabele kosten te verminderen en meer vaste lasten te maken..

Bij deze beslissingen moet echter ook worden gekeken hoeveel producten er daadwerkelijk worden verkocht..

Als het bedrijf zou investeren in machines en hoge vaste kosten zou maken, zou het alleen gunstig zijn in een situatie met hoge verkopen, in de mate dat de vaste overheadkosten lager zijn dan de totale directe arbeidskosten, anders zou ik de machine hebben gekocht.

Als de verkoop laag zou zijn, hoewel de arbeidskosten per eenheid product hoog blijven, zou het beter zijn om niet te investeren in machines, die hoge vaste kosten met zich meebrengen, omdat een lage omzet vermenigvuldigd met hoge arbeidskosten per eenheid product zelfs lager zou zijn dan de algemene vaste kosten van de machines..

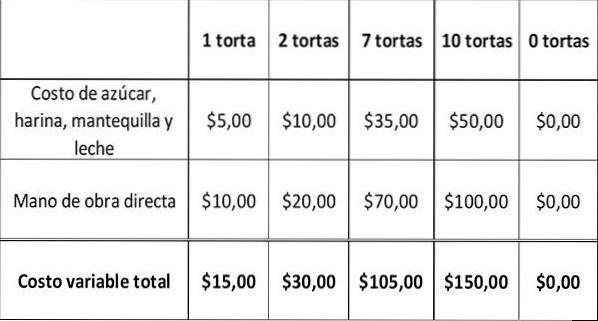

Stel dat het een bakkerij $ 15 kost om een cake te bakken: $ 5 voor de grondstoffen, zoals suiker, melk, boter en bloem, en $ 10 voor de directe arbeid die bij het bakken van de cake betrokken is..

De onderstaande tabel laat zien hoe de variabele kosten veranderen naarmate het aantal gebakken taarten varieert..

Naarmate de productie van taarten toeneemt, stijgen ook de variabele kosten van de bakkerij. Als de bakkerij geen taarten bakt, zijn de variabele kosten nihil.

Vaste kosten en variabele kosten vormen de totale kosten. Dit is een bepalende factor voor de winst van een bedrijf, berekend als:

Winsten = Verkoop - Totale uitgaven.

Een bedrijf kan zijn winst vergroten door zijn totale kosten te verlagen. Omdat vaste lasten moeilijker te verlagen zijn, proberen de meeste bedrijven hun variabele lasten te verlagen..

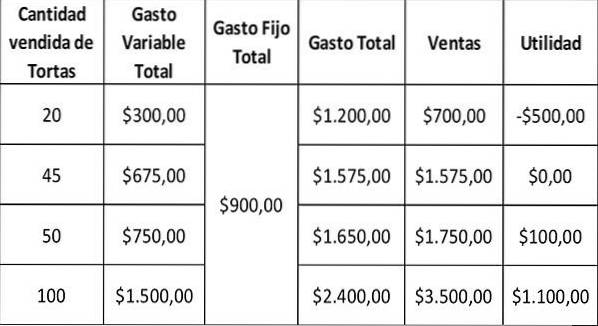

Daarom, als de bakkerij elke cake voor $ 35 verkoopt, is de brutowinst per cake $ 35 - $ 15 = $ 20.

Om de nettowinst te berekenen, moeten de vaste kosten van de brutowinst worden afgetrokken. Ervan uitgaande dat de bakkerij maandelijkse vaste kosten heeft van $ 900, dan is uw maandelijkse winst:

Een bedrijf lijdt verlies als de vaste lasten hoger zijn dan de brutowinst. In het geval van de bakkerij, als u slechts 20 taarten per maand verkoopt, heeft u een brutowinst van $ 700 - $ 300 = $ 400.

Aangezien uw vaste uitgave van € 900 hoger is dan € 400, verliest u € 500 aan verkopen. Het break-evenpunt treedt op wanneer de vaste kosten gelijk zijn aan de brutomarge, die geen winsten of verliezen genereert. In dit geval is het wanneer de bakkerij 45 cakes verkoopt met een totale variabele uitgave van $ 675.

Een bedrijf dat de winst wil verhogen door de variabele kosten te verlagen, moet mogelijk de fluctuerende uitgaven voor grondstoffen, directe arbeid en reclame verminderen..

De kostenreductie mag echter geen invloed hebben op de kwaliteit van het product. Dit zou een negatief effect hebben op de verkoop..

Niemand heeft nog op dit artikel gereageerd.