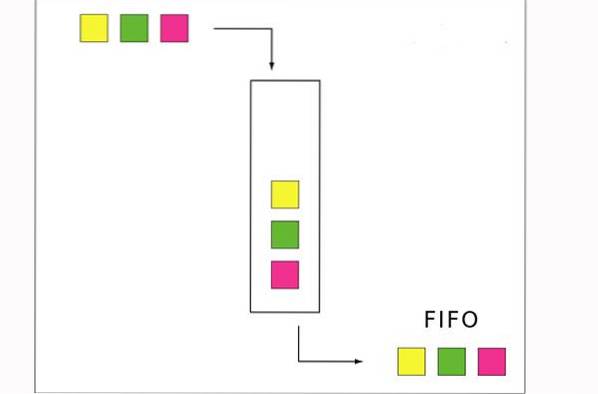

De FIFO-methode is een voorraadwaarderingstechniek waarvan de initialen overeenkomen met "First In, First Out" (first in, first out). Het veronderstelt dat de kostenstroom is gebaseerd op het feit dat de eerste gekochte producten ook de eerste producten zijn die worden verkocht..

Bij de meeste bedrijven valt deze veronderstelling samen met de werkelijke productstroom, en daarom wordt het beschouwd als de theoretisch meest correcte methode voor voorraadwaardering. Het FIFO-stroomconcept is logisch voor een bedrijf om te volgen, omdat het eerst verkopen van oudere producten het risico op veroudering van de voorraad verkleint.

De FIFO-methode is toegestaan onder algemeen aanvaarde boekhoudprincipes en International Financial Reporting Standards. Deze methode levert dezelfde resultaten op onder het periodieke of permanente inventarisatiesysteem..

De boekhoudmethode die een bedrijf besluit te gebruiken om de kosten van zijn voorraad te bepalen, kan rechtstreeks van invloed zijn op de balans, de winst-en-verliesrekening en het kasstroomoverzicht..

Artikel index

Volgens de FIFO-methode worden de eerste gekochte producten als eerste van de voorraadrekening verwijderd. Hierdoor worden de resterende producten in voorraad verantwoord tegen de laatst gemaakte kosten..

Op deze manier zal het inventarisactief dat op de balans is opgenomen kosten bevatten die vrij dicht bij de meest recente kosten liggen die op de markt zouden kunnen worden verkregen..

Deze methode zorgt er echter ook voor dat oudere historische kosten worden vergeleken met de huidige inkomsten, aangezien ze worden opgenomen in de kostprijs van verkochte goederen. Dit betekent dat de brutowinstmarge niet noodzakelijk een passende mix tussen inkomsten en kosten weerspiegelt..

Als de prijzen stijgen, geeft FIFO ons een betere indicatie van de eindvoorraadwaarde op de balans, maar het verhoogt ook het netto-inkomen, omdat voorraad die meerdere jaren oud kan zijn, wordt gebruikt om de kosten van verkochte goederen te waarderen..

Voorraad wordt toegewezen aan kosten als items worden voorbereid om te worden verkocht. Deze toegewezen kosten voor FIFO zijn gebaseerd op wat er eerst was. Als bijvoorbeeld 100 items zijn gekocht voor $ 10 en vervolgens 100 extra items zijn gekocht voor $ 15, wijst FIFO de kosten van het eerste doorverkochte item toe aan $ 10.

Na het verkopen van 100 items, worden de nieuwe kosten van het item $ 15, ongeacht eventuele extra voorraadaankopen.

De FIFO-methode volgt de logica dat om veroudering te voorkomen, een bedrijf de oudste items in de voorraad eerst verkoopt en de nieuwste items in de voorraad houdt..

Als een bedrijf bederfelijke artikelen verkoopt en de oudste artikelen eerst verkoopt, geeft FIFO de meest nauwkeurige schatting van zijn voorraad en verkoopwinst. Dit geldt ook voor detailhandelaren die voedsel of andere producten met een vervaldatum verkopen, zoals medicijnen..

Zelfs bedrijven die niet aan deze beschrijving voldoen, willen deze methode misschien om de volgende reden gebruiken: Volgens FIFO wordt de voorraad die aan het einde van de maand op de plank ligt, gewaardeerd tegen kosten die dichter bij de huidige prijs van die producten liggen. Lidwoord.

Dit zou een robuust balansrapport opleveren, omdat de activa mogelijk een hogere waarde zouden hebben onder de FIFO-methode dan onder de LIFO-methode..

Het winst- en verliesverslag zou ook een hogere winst weerspiegelen volgens de FIFO-methode. Hoewel dit zou kunnen leiden tot hogere belastingen, is het mogelijk om deze methode te gebruiken omdat het een sterkere financiële positie zou opleveren voor potentiële investeerders en geldschieters..

- FIFO resulteert in lagere kosten van verkochte goederen. Dit komt doordat oudere artikelen doorgaans goedkoper zijn dan recentelijk aangeschafte artikelen, vanwege mogelijke prijsstijgingen..

- Een lagere waarde van de kosten van verkochte goederen zal resulteren in een grotere winst voor het bedrijf.

- Een hogere belastingaanslag. Omdat FIFO een hogere winst oplevert, zal er waarschijnlijk meer belasting worden betaald.

- Er is geen garantie dat oudere items als eerste worden verkocht, waardoor het product de vervaldatum kan bereiken voordat het wordt verkocht.

Dit is iets dat veel supermarkten ervaren, waarbij klanten goederen van achteren trekken in plaats van vanaf de voorkant van de plank..

De FIFO-methode gaat ervan uit dat de eerste eenheid die de voorraad binnenkomt, de eerste is die wordt verkocht.

Stel dat een bakkerij op maandag 200 broden produceert voor $ 1 per stuk. Dinsdag produceert 200 extra broden, maar tegen een kostprijs van $ 1,25 per stuk.

De FIFO-methode stelt vast dat als de bakkerij op woensdag 200 broden verkoopt, de kosten van deze verkochte goederen $ 1 per brood bedragen, voor een totaal van $ 200, die wordt opgenomen in de resultatenrekening, omdat dat de kosten van elk brood waren. . van de eerste 200 broden in inventaris.

De voor $ 1,25 geproduceerde broden worden vervolgens toegewezen aan de eindvoorraad, die op de balans verschijnt, tegen een kostprijs van 200 x $ 1,25 = $ 250..

Als er geen inflatie was, zouden alle drie de voorraadwaarderingsmethoden exact dezelfde resultaten opleveren. Als de prijzen stabiel zijn, kan de bakkerij al zijn broden produceren voor $ 1, en FIFO, LIFO, en de gemiddelde kosten kosten $ 1 per brood..

Stel dat een supermarkt 50 eenheden melk ontvangt op maandag, woensdag en vrijdag. Als je die winkel op vrijdag binnenloopt om een liter melk te kopen, wordt de melk die je koopt hoogstwaarschijnlijk van maandag geleverd. Dit komt omdat dat is wat als eerste op de plank werd gezet.

Met behulp van de FIFO-inventarisatiemethode zou de winkel alle melkverkopen correleren met wat er op maandag is ontvangen totdat 50 eenheden zijn opgebruikt. Het zou zelfs worden gedaan als een klant achteraan komt en een koelbox neemt.

Dit klinkt misschien genuanceerd, maar wordt erg belangrijk wanneer prijzen fluctueren van de leverancier. Bijvoorbeeld als wat op woensdag is ontvangen meer kost dan wat op maandag is ontvangen, vanwege inflatie of marktschommelingen.

Niemand heeft nog op dit artikel gereageerd.