De financiële redenen Het zijn sleutelindicatoren van de financiële prestaties van een bedrijf, gecreëerd met behulp van numerieke bedragen uit de financiële overzichten om belangrijke informatie over een organisatie te verkrijgen.

De cijfers die worden gevonden in de financiële overzichten van een bedrijf, die balans, winst-en-verliesrekening en kasstroomoverzicht zijn, worden gebruikt om kwantitatieve analyses uit te voeren en de liquiditeit, groei, marges, rendement, hefboomwerking, winstgevendheid en waardering van een bedrijf te evalueren..

Als het gaat om beleggen, is het analyseren van informatie over financiële overzichten een van de belangrijkste elementen van het fundamentele analyseproces, zo niet het belangrijkste..

Tegelijkertijd kan het enorme aantal cijfers in de financiële overzichten van een bedrijf voor veel beleggers verbijsterend en intimiderend zijn. Door de analyse van financiële ratio's zal het echter mogelijk zijn om op een georganiseerde manier met deze cijfers te werken..

Artikel index

Het berekenen van financiële ratio's is relatief eenvoudig. Het begrijpen en interpreteren van wat ze zeggen over de financiële status van een bedrijf vereist echter wat meer werk..

Gevestigde bedrijven hebben vaak meerdere jaren aan balans- en winst- en verliesrekeninggegevens om met redeneeranalyses te werken.

Het berekenen van financiële ratio's voor verschillende perioden, driemaandelijks of jaarlijks, helpt om nuttige trends in de operationele prestaties van het bedrijf te volgen..

Het zijn financiële ratio's die het vermogen van een bedrijf meten om zijn financiële verplichtingen op korte en lange termijn te voldoen. De meest voorkomende financiële liquiditeitsratio's zijn de volgende.

De huidige ratio meet het vermogen van een bedrijf om kortlopende verplichtingen te betalen met vlottende activa:

Current ratio = vlottende activa / kortlopende verplichtingen.

De quick ratio meet het vermogen van een bedrijf om kortlopende schulden te betalen met snelle activa:

Quick ratio = (vlottende activa - voorraden) / kortlopende verplichtingen.

Het is een maatstaf voor het aantal keren dat een bedrijf kortlopende schulden kan betalen met het geld dat in een bepaalde periode is gegenereerd:

Operationele kasstroomverhouding = operationele kasstroom / kortlopende verplichtingen.

Ze meten de hoeveelheid eigen vermogen die afkomstig is van schulden. Met andere woorden, financiële hefboomratio's worden gebruikt om de schuldniveaus van een bedrijf te beoordelen. De meest voorkomende financiële ratio's voor hefboomwerking zijn onder meer:

Het meet het relatieve bedrag van de activa van een bedrijf dat wordt verstrekt dankzij de schuld:

Schuld / activa ratio = totale passiva / totale activa.

De verhouding schuld / eigen vermogen berekent het gewicht van de totale schuld en financiële verplichtingen versus het eigen vermogen:

Verhouding schuld / eigen vermogen = Totaal passiva / eigen vermogen.

De rentedekkingsgraad bepaalt hoe gemakkelijk een bedrijf zijn rentelasten kan betalen:

Rentedekkingsgraad = bedrijfsopbrengsten / rentelasten.

De dekkingsgraad van de schuldendienst bepaalt hoe gemakkelijk een bedrijf zijn schuldverplichtingen kan betalen:

Dekkingsgraad van de schuldendienst = bedrijfswinst / totale schuldendienst.

Ze worden ook wel financiële activiteitsindexen genoemd. Ze worden gebruikt om te meten hoe goed een bedrijf zijn activa en middelen gebruikt. De meest voorkomende ratio's voor financiële efficiëntie zijn de volgende.

De omzetratio van activa meet het vermogen van een bedrijf om omzet te genereren uit activa:

Omloopsnelheid van activa = netto-omzet / totale activa.

Het meet hoe vaak de inventaris van een bedrijf wordt verkocht en vervangen in een bepaalde periode:

Voorraadomzetratio = kosten van verkochte goederen / gemiddelde voorraad.

Meet het aantal keren dat een bedrijf in een bepaalde periode debiteuren kan omzetten in contanten:

Omzetratio debiteuren = netto kredietomzet / gemiddelde debiteuren.

De verkoopdagen in voorraadverhouding meet het gemiddelde aantal dagen dat een bedrijf in zijn voorraad aanhoudt voordat het aan klanten wordt verkocht:

Verkoopdagen in voorraad = verhouding 365 dagen / voorraadomzet.

Ze meten het vermogen van een bedrijf om inkomsten te genereren in verhouding tot de omzet, balansactiva, bedrijfskosten en kapitaal. De meest voorkomende financiële ratio's voor winstgevendheid zijn de volgende.

Vergelijk de brutowinst van een bedrijf met de netto-omzet om te laten zien hoeveel winst een bedrijf maakt na het betalen van de kosten van verkochte goederen:

Bruto winstgevendheidsratio = brutowinst / netto-omzet.

De operationele winstgevendheidsratio vergelijkt het bedrijfsresultaat van een bedrijf met de netto-omzet om de operationele efficiëntie te bepalen:

Operationele winstgevendheid ratio = operationele winstgevendheid / netto-omzet.

De ratio rendement op activa meet de efficiëntie waarmee een bedrijf zijn activa gebruikt om winst te genereren:

Rendement op activa-ratio = nettorendement / totale activa.

De ratio van het rendement op eigen vermogen meet de efficiëntie waarmee een bedrijf zijn eigen vermogen gebruikt om winst te genereren:

Verhouding rendement op eigen vermogen = nettorendement / eigen vermogen.

Ze worden gebruikt om de prijs van de aandelen van een bedrijf te evalueren. De meest voorkomende marktwaardeverhoudingen zijn de volgende.

De ratio boekwaarde per aandeel berekent de waarde per aandeel van een bedrijf op basis van het beschikbare kapitaal voor aandeelhouders:

Verhouding van de boekwaarde per aandeel = eigen vermogen / totaal aantal uitstaande aandelen.

De dividendopbrengstratio meet het bedrag aan dividenden dat aan aandeelhouders wordt toegekend in verhouding tot de marktwaarde per aandeel:

Dividendrendement ratio = dividend per aandeel / aandelenkoers.

De ratio winst per aandeel meet het bedrag van het netto inkomen dat voor elk uitstaand aandeel is verdiend:

Verhouding winst per aandeel = nettowinst / totaal aantal uitstaande aandelen.

De koers-winstverhouding vergelijkt de prijs van de aandelen van een bedrijf met de winst per aandeel:

Koers-winstverhouding = aandelenkoers / winst per aandeel.

Financiële ratio's zijn de meest voorkomende en wijdverbreide instrumenten om de financiële situatie van een bedrijf te analyseren. De redenen zijn gemakkelijk te begrijpen en gemakkelijk te berekenen. Ze kunnen ook worden gebruikt om verschillende bedrijven in verschillende bedrijfstakken met elkaar te vergelijken..

Aangezien een ratio gewoon een wiskundige vergelijking is op basis van verhoudingen, kunnen zowel grote als kleine bedrijven ratio's gebruiken om hun financiële informatie te vergelijken..

In zekere zin houden financiële ratio's geen rekening met de grootte van een bedrijf of branche. Ratio's zijn slechts een ruwe schatting van de financiële positie en prestaties.

Met financiële ratio's kunnen bedrijven uit alle bedrijfstakken, groottes en sectoren worden vergeleken om hun sterke en zwakke punten te identificeren.

De bepaling van financiële ratio's wordt individueel per periode uitgevoerd, evenals het in de tijd volgen van veranderingen in hun waarden om trends te ontdekken die zich in een bedrijf kunnen ontwikkelen..

Een toename van de schuld / activa-ratio kan bijvoorbeeld aantonen dat een bedrijf met schulden wordt belast en uiteindelijk het risico loopt om in gebreke te blijven..

Door de financiële ratio's te vergelijken met die van de belangrijkste concurrenten, wordt nagegaan of het bedrijf ten opzichte van het branchegemiddelde beter of slechter presteert..

Door bijvoorbeeld het rendement op activa tussen bedrijven te vergelijken, wordt het voor een investeerder of analist gemakkelijker om te bepalen welke activa van het bedrijf het meest efficiënt worden gebruikt..

Gebruikers van financiële ratio's zijn zowel interne als externe bedrijfsonderdelen:

- Interne gebruikers zijn de eigenaren, het managementteam en medewerkers.

- Externe gebruikers zijn particuliere beleggers, financiële analisten, concurrenten, crediteuren, regelgevende autoriteiten, belastingautoriteiten en ook waarnemers uit de sector.

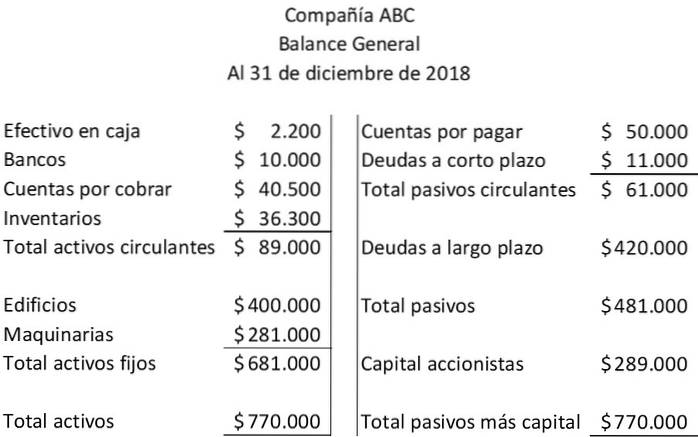

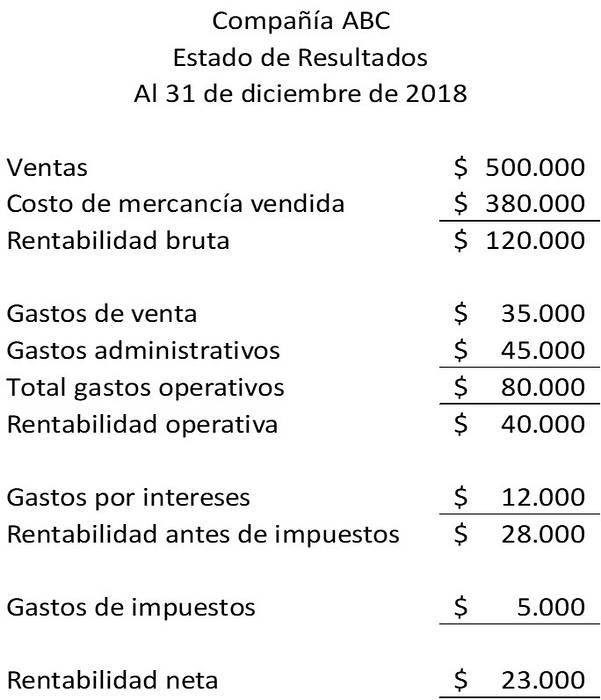

De analyse van de jaarrekening omvat de financiële ratio's. Voor het bedrijf ABC worden de balans en resultatenrekening gepresenteerd:

Hier zijn twee financiële ratio's die uitsluitend zijn gebaseerd op de bedragen van vlottende activa en kortlopende verplichtingen die op de balans van het ABC-bedrijf verschijnen:

Huidige ratio = vlottende activa / kortlopende verplichtingen = $ 89.000 / $ 61.000 = 1,46.

Snelle ratio = (vlottende activa - voorraden) / kortlopende verplichtingen = ($ 89.000 - $ 36.300) / $ 61.000 = $ 52.700 / $ 61.000 = 0,86.

De volgende financiële ratio impliceert de relatie tussen twee balansbedragen: totale passiva en totaal kapitaal:

Verhouding schuld / eigen vermogen = totale verplichtingen / eigen vermogen = $ 481.000 / $ 289.000 = 1,66.

In dit voorbeeld droegen schuldeisers $ 1,66 bij voor elke $ 1 die door aandeelhouders werd bijgedragen.

De volgende financiële ratio's relateren de balansbedragen van debiteuren en voorraden aan bedragen in de winst-en-verliesrekening. Om deze financiële ratio's te illustreren, hebben we de volgende resultatenrekening:

Voorraadomzetratio = kosten van verkochte goederen / gemiddelde voorraad = $ 380.000 / $ 36.300 = 10,47 keer.

Omzetratio debiteuren = netto kredietomzet / gemiddelde debiteuren = $ 500.000 / $ 40.500 = 12,35 keer.

Niemand heeft nog op dit artikel gereageerd.