De netto contante waarde (NPV) is het verschil tussen de contante waarde van kasinstromen en de huidige waarde van kasuitstromen gedurende een bepaalde periode.

De netto contante waarde wordt bepaald door de kosten (negatieve kasstromen) en baten (positieve kasstromen) te berekenen voor elke investeringsperiode. De periode is meestal een jaar, maar kan worden gemeten in kwartalen of maanden.

Het is de berekening die wordt gebruikt om de huidige waarde van een toekomstige betalingsstroom te vinden. Het vertegenwoordigt de waarde van geld in de loop van de tijd en kan worden gebruikt om vergelijkbare investeringsalternatieven te vergelijken. Elk project of elke investering met een negatieve NPV moet worden vermeden.

Artikel index

De tijdswaarde van geld bepaalt dat tijd de waarde van cashflows beïnvloedt.

Een geldschieter kan bijvoorbeeld 99 cent aanbieden voor de belofte om de volgende maand $ 1 te ontvangen. De belofte om diezelfde dollar 20 jaar in de toekomst te ontvangen, zou vandaag echter veel minder waard zijn voor diezelfde geldschieter, zelfs als de uitbetaling in beide gevallen even waar zou zijn..

Deze afname van de contante waarde van toekomstige kasstromen is gebaseerd op het gekozen rendement of disconteringsvoet..

Als er bijvoorbeeld in de loop van de tijd een reeks identieke kasstromen is, is de huidige kasstroom het meest waardevol en wordt elke toekomstige kasstroom minder waard dan de vorige kasstroom..

Dit komt doordat de huidige stroom onmiddellijk kan worden omgekeerd en zo winstgevend kan worden, terwijl u dat bij een toekomstige stroom niet kunt..

Vanwege zijn eenvoud is de netto contante waarde een handig hulpmiddel om te bepalen of een project of investering zal resulteren in een nettowinst of -verlies. Een positieve netto contante waarde resulteert in winst, terwijl een negatieve in een verlies resulteert.

Netto contante waarde meet het overschot of tekort aan kasstromen, in termen van contante waarde, boven de kosten van fondsen. In een theoretische budgetsituatie met onbeperkt kapitaal moet een bedrijf alle investeringen doen met een positieve netto contante waarde.

Netto contante waarde is een centraal hulpmiddel bij cashflowanalyse en is een standaardmethode om de tijdswaarde van geld te gebruiken om langetermijnprojecten te evalueren. Het wordt veel gebruikt in economie, financiën en boekhouding.

Gebruikt bij kapitaalbudgettering en investeringsplanning om de winstgevendheid van een geplande investering of project te analyseren.

Stel dat een belegger ervoor zou kunnen kiezen om vandaag of over een jaar een betaling van $ 100 te ontvangen. Een rationele investeerder zou de betaling niet willen uitstellen.

Maar wat als een belegger ervoor zou kunnen kiezen om vandaag $ 100 of $ 105 in een jaar te ontvangen? Als de betaler betrouwbaar is, is die extra 5% misschien het wachten waard, maar alleen als er niets anders was dat investeerders konden doen met de $ 100 die meer dan 5% verdiende..

Een belegger is misschien bereid om een jaar te wachten om nog eens 5% te verdienen, maar dat is misschien niet voor alle beleggers acceptabel. In dit geval is 5% de disconteringsvoet die varieert naargelang de belegger.

Als een investeerder wist dat hij het komende jaar 8% van een relatief veilige investering zou kunnen verdienen, zou hij niet bereid zijn om de betaling van 5% uit te stellen. In dit geval is de discontovoet van de belegger 8%.

Een bedrijf kan de disconteringsvoet bepalen aan de hand van de verwachte winstgevendheid van andere projecten met een vergelijkbaar risiconiveau, of de kosten van het lenen van geld om het project te financieren..

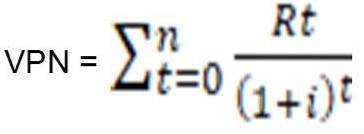

Om de netto contante waarde te berekenen, wordt de volgende formule gebruikt, hieronder weergegeven:

Rt = netto in- of uitstroom van liquide middelen in één periode t.

i = disconteringsvoet of rendement dat kan worden behaald op alternatieve beleggingen.

t = aantal tijdsperioden.

Dit is een gemakkelijkere manier om het concept te onthouden: NPV = (contante waarde van verwachte kasstromen) - (contante waarde van geïnvesteerd geld)

Naast de formule zelf, kan de netto huidige waarde worden berekend met tabellen, spreadsheets of rekenmachines..

Het geld in het heden is in de toekomst meer waard dan hetzelfde bedrag, vanwege inflatie en de voordelen van alternatieve investeringen die in de tussenliggende tijd zouden kunnen worden gedaan..

Met andere woorden, een dollar die in de toekomst wordt verdiend, zal niet zoveel waard zijn als een dollar die in het heden wordt verdiend. Het disconteringsvoetelement van de netto contante waarde-formule is een manier om hiermee rekening te houden.

- Houd rekening met de waarde van geld in de loop van de tijd en leg de nadruk op eerdere kasstromen.

- Kijk naar alle geldstromen die tijdens de looptijd van het project zijn betrokken.

- Het gebruik van de korting vermindert de impact van minder waarschijnlijke kasstromen op de lange termijn.

- Heeft een besluitvormingsmechanisme: projecten afwijzen met een negatieve netto contante waarde.

De netto contante waarde is een indicator van hoeveel waarde een investering of project toevoegt aan het bedrijf. Als er in de financiële theorie een keuze is tussen twee elkaar uitsluitende alternatieven, moet degene worden gekozen die de hoogste netto contante waarde oplevert..

Projecten met voldoende risico kunnen worden geaccepteerd als ze een positieve netto contante waarde hebben. Dit betekent niet noodzakelijk dat ze moeten worden uitgevoerd, aangezien de netto contante waarde tegen kapitaalkosten mogelijk geen rekening houdt met de alternatieve kosten, dat wil zeggen de vergelijking met andere beschikbare investeringen..

Een investering met een positieve netto contante waarde wordt verondersteld winstgevend te zijn, en een investering met een negatieve zal resulteren in een nettoverlies. Dit concept vormt de basis van de netto contante waarde-regel, die stelt dat alleen investeringen met positieve NPV-waarden moeten worden overwogen..

Een positieve netto contante waarde geeft aan dat de geplande inkomsten die worden gegenereerd door een project of investering, in huidige dollars, hoger zijn dan de verwachte kosten, ook in huidige dollars..

Een nadeel van het gebruik van een netto contante waarde-analyse is dat het veronderstellingen maakt over toekomstige gebeurtenissen die mogelijk niet betrouwbaar zijn. Het meten van de winstgevendheid van een investering met de netto contante waarde is grotendeels gebaseerd op schattingen, dus er kan een aanzienlijke foutenmarge zijn.

Geschatte factoren zijn onder meer investeringskosten, disconteringsvoet en verwacht rendement. Een project kan onvoorziene uitgaven vergen om aan de slag te gaan of kan aan het einde van het project extra uitgaven vergen.

De terugverdientijd of terugverdientijd is een eenvoudiger alternatief voor de netto contante waarde. Deze methode berekent de tijd die nodig is om de oorspronkelijke investering terug te betalen.

Deze methode houdt echter geen rekening met de tijdswaarde van geld. Om deze reden hebben terugverdientijden berekend voor langetermijninvesteringen een grotere kans op onnauwkeurigheid..

Ook is de terugverdientijd strikt beperkt tot de hoeveelheid tijd die nodig is om de initiële investeringskosten terug te verdienen. Het rendement op uw belegging kan plotselinge schommelingen vertonen.

Bij vergelijkingen met terugverdientijden wordt geen rekening gehouden met het langetermijnrendement van alternatieve investeringen.

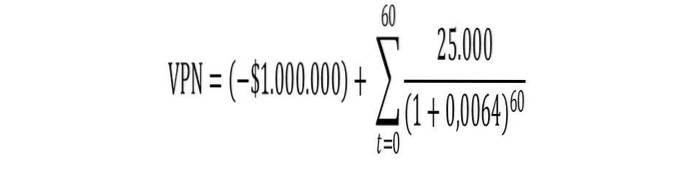

Stel dat een bedrijf kan investeren in apparatuur die $ 1.000.000 zal kosten en naar verwachting gedurende 5 jaar een inkomen van $ 25.000 per maand zal genereren.

Het bedrijf heeft het kapitaal beschikbaar voor het team. U kunt het ook op de aandelenmarkt beleggen om een verwacht rendement van 8% per jaar te krijgen..

Managers zijn van mening dat het kopen van apparatuur of investeren in de aandelenmarkt vergelijkbare risico's met zich meebrengt.

Aangezien de apparatuur vooraf wordt betaald, is dit de eerste cashflow die in de berekening wordt meegenomen. Er is geen verstreken tijd die moet worden verantwoord, dus de output van $ 1.000.000 hoeft niet te worden verdisconteerd.

Het team zal naar verwachting een maandelijkse cashflow genereren en 5 jaar meegaan. Dit betekent dat er 60 kasstromen en 60 perioden in de berekening worden meegenomen..

De alternatieve investering zal naar verwachting 8% per jaar betalen. Omdat de apparatuur echter een maandelijkse cashflow genereert, moet de jaarlijkse discontovoet worden omgerekend naar een maandelijks tarief. Met behulp van de volgende formule wordt vastgesteld dat:

Maandelijkse discontovoet = ((1 + 0,08)1/12) -1 = 0,64%.

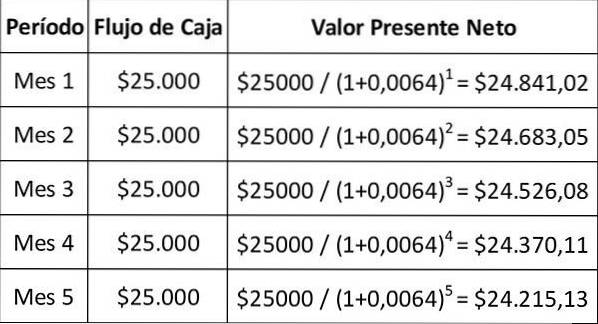

Maandelijkse kasstromen worden aan het einde van de maand verkregen. De eerste betaling komt precies één maand na aankoop van de apparatuur binnen.

Dit is een toekomstige betaling, dus deze moet worden aangepast voor de tijdswaarde van geld. Om het concept te illustreren, geeft de onderstaande tabel korting op de eerste vijf betalingen.

De volledige berekening van de netto contante waarde is gelijk aan de contante waarde van de 60 toekomstige kasstromen, minus de investering van $ 1.000.000.

De berekening zou ingewikkelder kunnen zijn als verwacht werd dat de apparatuur aan het einde van zijn nuttige levensduur enige waarde zou hebben. In dit voorbeeld is het echter niets waard.

Deze formule kan worden vereenvoudigd tot de volgende berekening: NPV = (- $ 1.000.000) + ($ 1.242.322,82) = $ 242.322,82

In dit geval is de netto contante waarde positief. Daarom moet de apparatuur worden gekocht. Als de contante waarde van deze kasstromen negatief was geweest omdat de disconteringsvoet hoger was, of als de netto kasstromen lager waren geweest, zou de investering zijn vermeden..

Niemand heeft nog op dit artikel gereageerd.